銀行などの金融機関では、自宅をリフォームしたい人のためにリフォームローンを用意しています。一方、通常は住宅を買うために利用する住宅ローンも、実はリフォーム用途で使うことができます。

リフォームの費用を用意したいとき、住宅ローンとリフォームローンは何が違っていて、どちらを利用したほうがお得なのでしょうか。リフォームローンのメリットとデメリットを、住宅ローンと比べながら解説します。

リフォームローンとは?

リフォームローンとは、住居の増改築、改修、修繕、模様替えなどのリフォーム工事を行う目的で、銀行などの金融機関から受けられる融資のことです。

しかし、住宅購入のために多くの人が利用する住宅ローンも、金融機関によってはリフォーム用途に利用できることがあります。また、中古住宅を購入してリフォームするときに使える、一体型リフォームローンという商品もあります。

住宅ローンと比べたリフォームローンのメリット

ここでは、住宅ローンと比較したときのリフォームローンのメリットについてご紹介します。

住宅ローンに比べて審査基準が厳しくない

リフォームローンは一般的に、住宅ローンと比べて金融機関による審査の基準がそれほど厳しくありません。安定した収入があり、勤続年数1~2年以上、個人信用情報に問題がなく、完済時に80歳くらいまでの年齢であれば審査に通る確率が高いでしょう。

住宅ローンの審査では、もう少し厳密に個人の属性などをチェックされるので、リフォームローンよりもハードルが高いといえます。

リフォームローンは無担保で融資が受けられる場合も

住宅ローンを組む際は、担保が必要になります。一般的には、購入する土地と建物などの不動産を担保とすることになりますが、リフォームローンの中には無担保でも融資を受けられるものがあります。

無担保型であれば、住宅ローンに比べて手続きも簡単。融資されるまでの時間も短くなり、最短1週間程度で借りられるケースもあります。無担保であれば抵当権の設定も必要ないため、抵当権設定にかかる費用の登録免許税や司法書士への手数料も不要となります。

なお、仮に銀行系のリフォームローンが組めなかった場合でも、信販系リフォームローンという選択肢があります。こちらは会社によって上限は異なりますが、融資額が300万~500万円程度と少ないものの、審査の基準は銀行系より低い傾向があり、スピーディーに融資を受けられます。

住宅ローンと比べたリフォームローンのデメリット

リフォームローンにはデメリットもあります。こちらも住宅ローンと比べた上で、そのデメリットについて解説します。

住宅ローンと比べて借入限度額が低い

住宅ローンと比べて借入限度額が低いことが、リフォームローンのデメリットのひとつです。銀行系リフォームローンの借入限度額は、銀行にもよりますが1,000万円程度であることが多いようです。無担保型の場合はさらに少なく、500万円程度になることも。大掛かりなリフォームやリノベーションでは1,000万円以上かかることもありますので、担保型で融資を受けざるをえないというケースも出てくるでしょう。

そうなると、住宅ローンに比べてあまりメリットを感じなくなるかもしれません。住宅ローンの借入限度額は1億円程度です。

住宅ローンと比べて金利が高い

住宅ローンに比べて金利が高いということも、リフォームローンのデメリットです。住宅ローンの金利は、2020年4月現在、変動金利で0.4%前後、固定金利で1%台でしょう。これに対し、無担保型リフォームローンの金利は2~5%程度。有担保型の場合ならもう少し低くなります。

さらに、住宅ローンは30~35年と長期間で返済することが一般的です。一方、リフォームローンの返済期間は短く、借入金500万円であれば10年、1,000万円であれば15年というような期間になるでしょう。無担保型では5~10年になり、返済期間が短ければ月々の返済額も高くなります。住宅ローンと同じ感覚で融資を受けると、返済が思わぬ負担になる危険性があります。

一体型リフォームローンとは?

中古住宅の購入資金と合わせて、リフォーム工事に必要な費用をまとめて借り入れることができるのが、一体型リフォームローンです。中古住宅を購入し、リフォームをする場合に利用できます。

一体型リフォームローンの金利は、住宅ローンと同じ金利が適用されます。つまり、ほとんどの場合、住宅ローン+リフォームローンを利用するよりも低金利になるということです。借入期間も最長35年となります。

また、中古住宅の購入資金のために住宅ローン、リフォームのためにリフォームローンを組むとなると、2つのローンを組んで返済していかなくてはなりません。一体型リフォームローンなら、それらを一本化できるというメリットがあります。

ただし、一体型リフォームローンの審査を受ける際は、リフォーム工事費用の見積書を金融機関に提出しなくてはなりません。そのため、ローンを申し込む段階で、リフォーム工事の内容と費用が明確になっている必要があります。

リフォームローン利用に適した人とは?

リフォームローンは、それほど大掛かりな工事にはならないリフォームを考えている人、あるいは自己資金があるなどの理由で借入額が少ない人に向いています。比較的簡単かつ迅速に融資を受けられるので、スピーディーに借りて短期間で返済したいという人なら、リフォームローンをうまく活用できるでしょう。

なお、リフォームローンには担保や金利、返済方法など、さまざまな選択肢がありますので、自分に合ったものをじっくりと見比べて選びましょう。

リフォームローンの返済方法

リフォームローンの返済方法には、元金均等返済と元利均等返済があります。それぞれの特徴を押さえておきましょう。

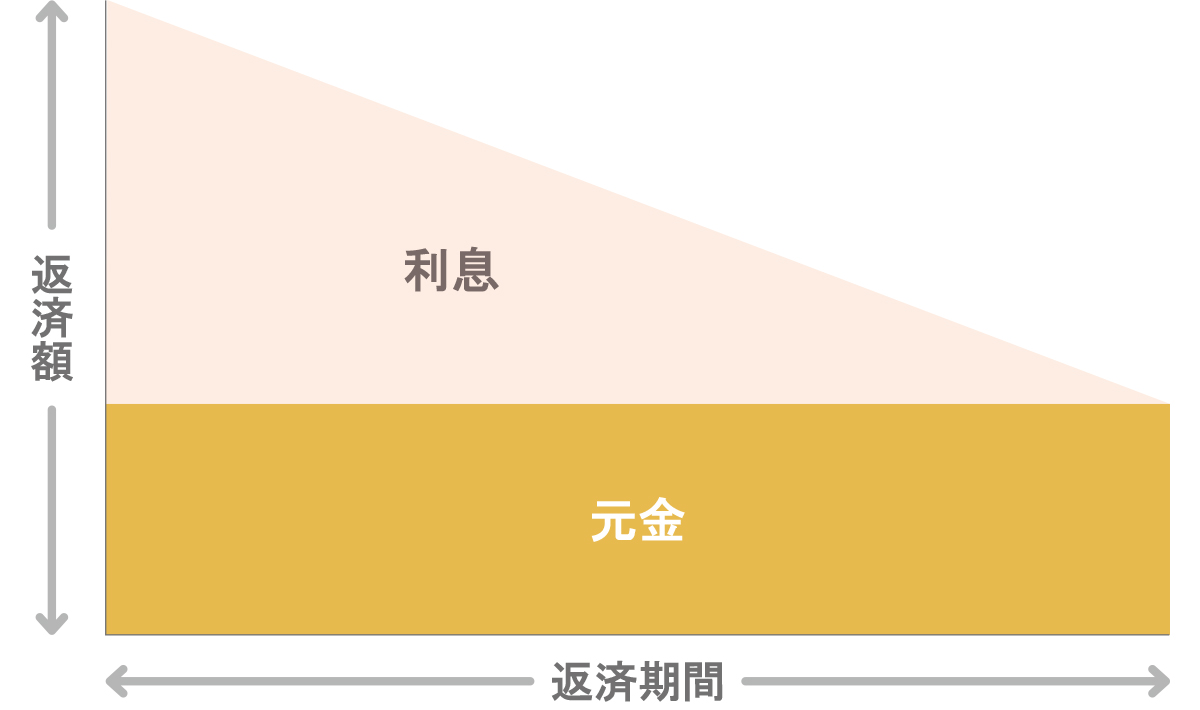

元金均等返済

元金均等返済は、返済期間中の元金の返済額を一定にし、それに毎月の元金残高で変動する利息を加えて返済する方式です。借入残高が減るにつれて利息も少なくなるので、年数が経つほど毎月の返済額(元金+利息)は少なくなっていきます。

また、元利均等返済に比べて、返済期間が同じなら、総返済額が少なくなるのがメリットです。反面、当初返済額は高くなり、審査も厳しい傾向があります。資金に余裕があり、当初返済額を増やしてでも総返済額を抑えたいという人に向いています。

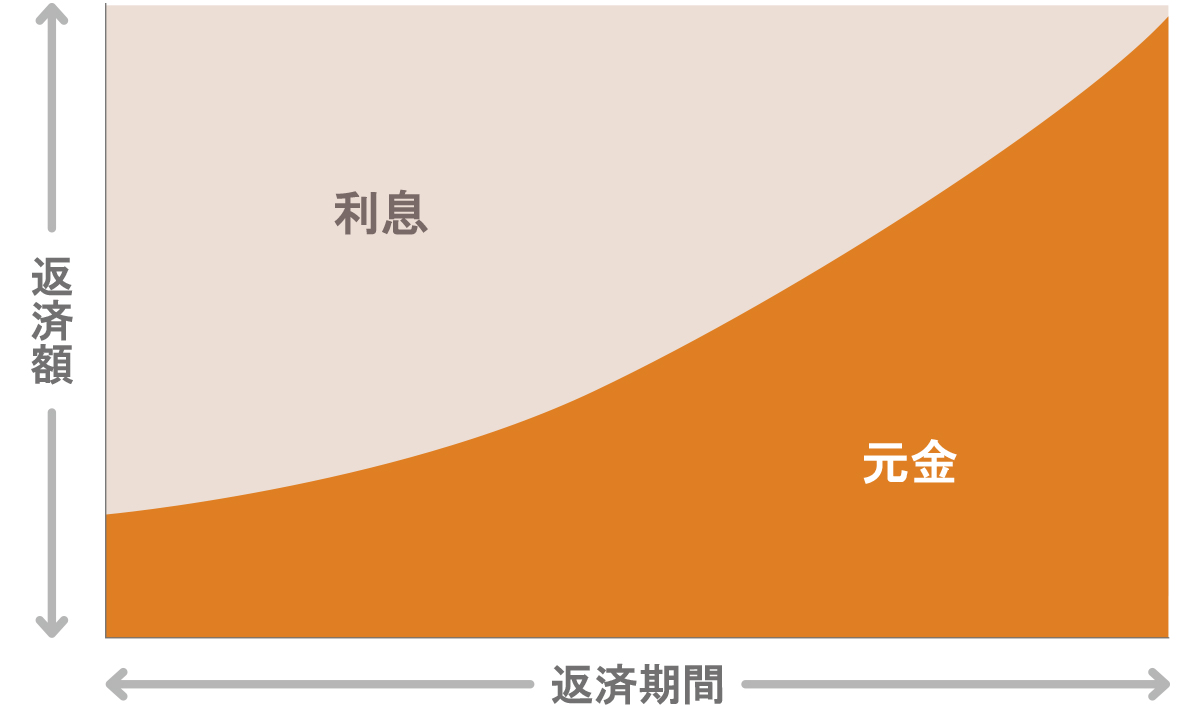

元利均等返済

元利均等返済は、返済期間中の返済額(元金+利息)を一定にして毎月返済する方式です。リフォームローンでも住宅ローンでも、この方法が多く使われています。

毎月の返済額が同じなので計算しやすく、長期にわたる資金計画も立てやすいのがメリットです。反面、総返済額は元金均等返済に比べて、やや多くなります。

自分に合った利用ができるローンを選ぶことが大切

リフォームにかかる費用に対しては、リフォームローンと住宅ローンのいずれかが利用できます。多額の借入金が必要で、長期間にわたって返済していくなら住宅ローンを利用したほうがメリットは大きいでしょう。一方、借入金額が少なく、短期間で返済したいのならリフォームローンという選択肢もあります。

リフォームローンには、無担保型、有担保型の2種類がありますので、どちらが自分に合っているかを考えてみましょう。さらに、中古住宅を購入してリフォームする場合に利用できる一体型リフォームローンも、該当する人にとってはメリットのあるローンといえます。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。