住宅ローン控除とは、ローンを組んで住宅を購入する際に、税金が還付される制度です。マンションを購入する際、住宅ローン控除を受ければ所得税において控除され、費用負担が軽減されます。

ここでは、住宅ローンを組む際の注意点のほか、住宅ローン控除を受けるための条件や必要な確定申告の手続きなどについてまとめました。

住宅ローンを組む際の注意点

マンションを購入するにあたって住宅ローンを組む場合、いくつか注意点があります。ポイントを押さえて、失敗のない返済計画を立てましょう。

返済計画を立てる

何より重要なのは、確実な返済計画を立てるということです。借入可能額が支払可能額であるとは限りません。何らかの事情で支払いができなくなったり、急な出費が必要になったりすることも考えて、月々の支払額は無理のない範囲で設定しましょう。

必要経費をチェックする

マンション購入に伴う月々の支出は、住宅ローンの支払額だけではありません。マンションの場合、修繕積立金や管理費、場合によっては駐車場代も必要です。総合的な支出額を踏まえて、自分の支払能力を冷静に判断しましょう。

頭金は多めに設定する

頭金は返済が負担とならないようできる限り多めに、しかし無理のない程度の適正金額を設定しましょう。

住宅ローンの頭金とは、住宅の代金(住宅価格)から住宅ローンで借りる分を引いた部分で、契約してから引き渡しまでに支払うお金です。頭金が多ければ多いほど、住宅ローンの借入総額は減り、月々の返済は楽になります。しかし、貯蓄のすべてを頭金に回してしまうのはおすすめできません。上述のとおり、マンション購入ではさまざまな必要経費が発生するため十分な現金を手元に残しておかなければならないからです。

頭金の適切な金額は、目安として購入するマンションの物件価格の2割から3割とされています。

住宅ローン控除とは?

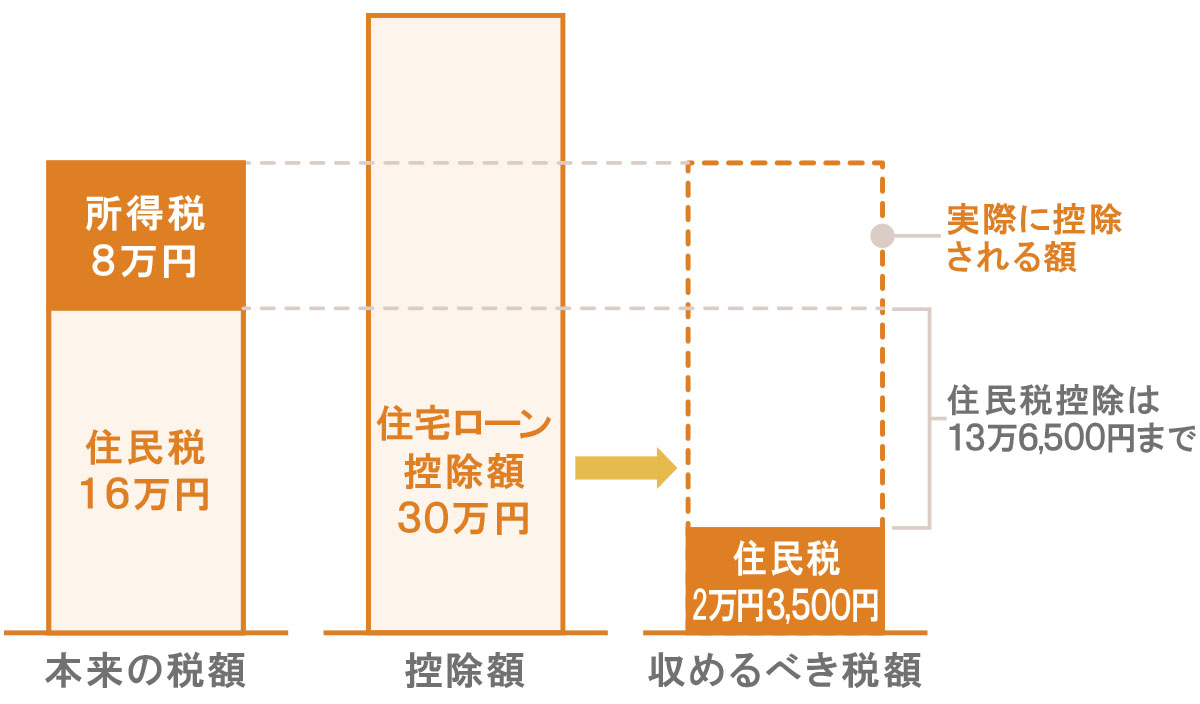

住宅ローン控除とは、正式には住宅借入金等特別控除といい、税金が還付される制度のことです。還付される対象となる税金は所得税で、所得から控除額を差し引いて、余った分は住民税において差し引かれます。

2020年4月現在、住宅ローン控除の適用期間は10~13年間で、毎年還付金を受けられる仕組みです。

ここでは、住宅ローン控除で還付される金額や受けられる期間のほか、所得税・住民税それぞれの最大控除額などを紹介します。

■住宅ローン控除の概要

| 居住開始時期 | ~2021年3月 | ~2020年12月 |

| 控除期間 | 10年間 | 13年間 |

| 控除額 | 住宅ローンの年末時の残高等×1% | 住宅ローンの年末時の残高等×1% |

| 年間最大控除額 | 40万円 | ・1~10年目:40万円 ・11~13年目:下記のいずれか少ないほう (1)住宅ローンの年末時の残高(上限4,000万円)の金額の1% (2)住宅取得等対価の額(消費税別、上限4,000万円)×2%÷3 |

住民税の控除額は「所得税における住宅ローン控除可能額-住宅ローン控除適用前の前年の所得税額」となります。なお、住民税の控除上限額は、年間13万6,500円となります。

住宅ローン控除額の計算例

マンションを住宅ローンで購入した場合、控除額はいくらくらいになるのでしょうか。2020年中に居住開始した場合の、住宅ローン控除額の例をご紹介します。

・年末のローン残高が3,000万円の場合(1~10年目)

控除額は30万円(3,000万円×1%)

・年末のローン残高が5,000万円の場合(1~10年目)

控除額は40万円

※計算式では5,000万円×1%=50万円となるが、控除される金額は年間控除上限額の40万円となる。

住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を受けるには、入居した年の翌年1月1日から5年のあいだに確定申告を行う必要があります。

確定申告は、必要書類を税務署に提出することで行います。書類を提出する方法は次の3つです。

・必要書類を郵送で送付する

・電子申告(e-Tax)を利用しデータで送信する

・税務署へ直接書類を持ち込む

なお、給与所得者は、住宅ローン控除を受けるために確定申告が必要なのは1年目だけで、2年目以降は会社で行う年末調整で手続きが可能です。

還付金の受取方法

確定申告を行った後、1~2ヵ月後に還付金が還付されます。還付金は、次のいずれかの方法で受け取ることができます。

・希望の預貯金口座に振り込んでもらう

・最寄りのゆうちょ銀行各店舗、または郵便局に出向いて受け取る

還付金の振込先に指定できる預貯金口座は、申告者本人の口座に限られます。

住宅ローン控除の対象となる住宅とは?

住宅ローン控除の対象となるのは、下記の条件を満たす住宅です。

新築と中古で条件は異なり、新築は居住を開始する期間やローンの期間、中古は耐震性に対する条件があります。

<新築住宅の住宅ローン控除適用条件>

・減税を受けようとする人自身が、住宅の引渡し日から6ヵ月以内に居住すること

・特別控除を受ける年の合計所得金額が3,000万円以下であること

・対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が自身の居住用であること

・居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

<中古住宅の住宅ローン控除適用条件>

・住宅性能評価書(耐震等級1以上)を取得していること

・耐震基準適合証明書を取得していること

・既存住宅売買瑕疵保険に加入していること

・築年数が一定年数以下であること(木造の場合は20年以下、耐火建築物の場合は25年以下)

新築住宅の条件の「自分の居住用の面積」は、マンションの場合、階段や通路など共同で使用している部分(共有部分)については床面積に含めず、専有部分の床面積で判断します。

中古住宅は新築住宅と異なり、条件として耐震等級が問われます。

耐震基準適合証明書を取得するには、建築士に申請を行うなど、各種手続きが必要です。取得するまでの手順が複雑で時間がかかる場合がありますので、余裕を持って準備しましょう。

住宅ローン控除の対象となるローンとは?

マンション購入において金融機関などから借入れを行う際、すべての借入れが住宅ローン控除の対象となるわけではありません。

住宅ローン控除の対象となるローンは、次の要件をすべて満たす借入金になります。

<住宅借入金等特別控除の対象となる住宅ローン等>

・住宅の新築、取得または増改築等をするためのもので、住宅の取得金額にあてる費用であること

・償還期間(実際に返済する期間)が10年以上の割賦償還の方法(毎月、規則的に返済する方法)により返済されるもの、または割賦払の期間が10年以上の割賦払の方法により支払われるものであること

・給料所得者が事業主団体から利子の補助を受ける場合は、利子補給額を控除した後の利息が年0.2%以上であること

・親戚などからの個人的な借入金でないこと

・中古住宅を購入した場合は、前の所有者から引き継いだ債務ではないこと

上記の要件を満たす住宅ローン商品として、長期固定金利住宅ローン「フラット35」などが挙げられます。

住宅ローン控除を利用してマンション購入の負担を減らそう

住宅ローン控除は、さまざまな費用が発生するマンション購入において、負担を軽減してくれるありがたい制度です。まずは住宅ローン控除を受けるための条件や、適用となるローンの種類、必要な手続きをご確認ください。

確定申告の具体的な手順をチェックし、無理のない返済計画を立てて、マンション購入に向けた万全な準備をしましょう。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。