マンションをいつ購入するかを判断する要素のひとつに、年齢が挙げられます。果たして、マンションを購入するのに適した年齢というのはあるのでしょうか。

世代別にメリット・デメリットを挙げながら、マンション購入と年齢の関係について解説します。

マンションを購入すべき年齢と年収は?

マイホームは、一生に一度の買い物とよくいわれます。住み替えなどで複数回購入する人もいますが、マイホームが大きな買い物であることは間違いありません。

まずは、分譲マンションについて、どれくらいの年齢で購入している人が多いのか、そしてどれくらいの年収の人が購入しているのかを見ていきましょう。

マンション購入者は30代が最多

国土交通省の「平成30年度住宅市場動向調査」によると、分譲マンションを購入している年齢層では、2018年度は30代が最も多くなっています。

ただし、平均年齢は42.7歳ともう少し高く、これは50代、60代の人の中にもマンションを購入する人が少なくないからだと考えられます。大まかにいえば、マンションを購入する最も多い年齢は「30代後半から40代前半にかけて」ということになるでしょう。

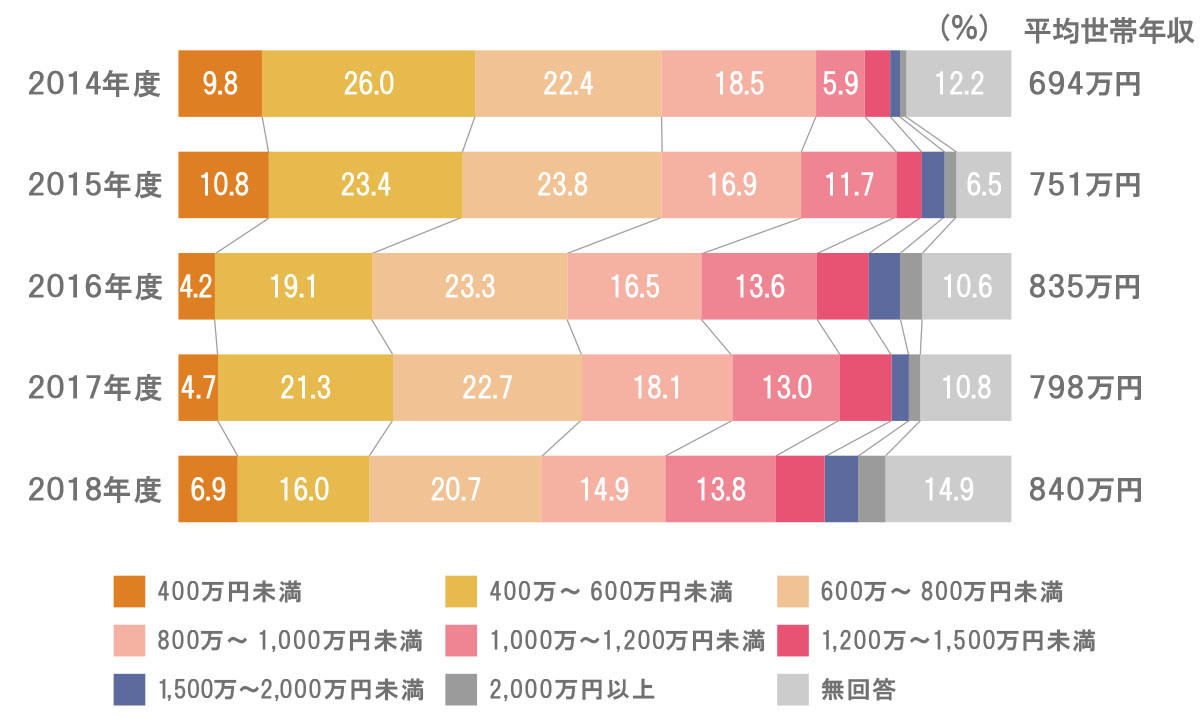

マンション購入者の世帯年収平均は840万円

分譲マンションを購入する世帯の年収も気になります。

同調査によれば、2018年度は「600万~800万円未満」が最も多く、全体の20.7%を占めています。次いで多いのは「400万~600万円未満」で16.0%。世帯年収の平均は、840万円となっています。

■分譲マンション購入者の世帯年収

※国土交通省「平成30年度住宅市場動向調査」

以上をまとめると、マンションを購入する人は30代後半から40代前半で、年収600万~800万円未満の人が多いといえるでしょう。

なお、金融機関からの融資を含む分譲マンションの購入資金は、平均で4,577万円です。このうち、自己資金は1,560万円で、自己資本比率は34.1%となります。

世代別・マンション購入のメリットとは?

では、分譲マンションを購入するメリットには、どのようなものがあるのでしょうか。世代別に見ていきましょう。

20代・30代のマンション購入のメリット

20代、30代でマンションを購入するメリットは、住宅ローンの返済が早く終わるということです。例えば、30歳でマンションを購入し、最長の35年ローンを組んだとすると、65歳の定年までにローンを終わらせられます。

そうすれば、マンションは老後の資産となるでしょう。子供が独立していれば売却して、広すぎないマンションに住み替えることもできます。あるいは、賃貸に出すことも可能です。

40代・50代のマンション購入のメリット

40代、50代でマンションを購入するメリットは、収入面が安定し、資産を持っている人が多くなるので、金融機関の住宅ローン審査が通りやすくなることです。

勤続年数が長くなり、年収や社会的地位が良くなれば、融資がスムーズに行われ、借りられる限度額も高くなります。そのため、若い頃には手の届かなかったような物件を購入できる可能性があります。また、自己資金があれば、頭金を多く出すこともできるかもしれません。

60代以上のマンション購入のメリット

60代以上でマンションを購入するメリットは、自己資金が多くあることです。もちろん、世帯にもよりますが、十分な自己資金があれば現金購入も可能です。

住宅ローンを利用しないのであれば、マンション購入のための手続きが簡単になり、利息を支払う必要もなくなります。

世代別・マンション購入のデメリットとは?

一方で、分譲マンションを購入するにあたって、デメリットも存在します。こちらも、世代別に見ていきましょう。

20代・30代のマンション購入のデメリット

20代、30代でマンションを購入するデメリットは、家族構成が変化する可能性があることです。結婚して子供が1人のときに購入したものの、数年で子供が3人になるということもありえます。手狭になって、引っ越さなければならなくなるかもしれません。

また、会社員の場合、若いと転勤や転職も考えられます。転勤になって購入したマンションに住めないとなると、賃貸に出すか売却しないと住宅ローンの返済ができなくなります。

さらに、20代だと自己資金が少ない人が多く、購入できる物件が限定的になります。収入が低い場合は、組める住宅ローンの限度額も低くなるでしょう。

40代・50代のマンション購入のデメリット

40代、50代でマンションを購入するデメリットは、定年までに住宅ローンを終えることを考えて借入期間を短くする必要があるため、月々のローン返済額が高くなることです。定年までの完済にこだわらなかったとしても、例えばフラット35で最長35年返済の住宅ローンを組もうとすると、「完済時年齢が80歳未満であること」という制限を受けます。

つまり、フラット35の35年ローンは、借りるときに44歳以下ではなければ利用できないのです。銀行でも、完済時年齢は概ね80歳前後と設定されています。

また、40代、50代でも家族構成が変わる可能性はあります。子供がいるので広めのマンションを買ったとしても、子供が独立して、あるいは結婚して家を出ていくかもしれません。そのため、購入前に間取りについての検討は十分にしておくべきでしょう。

60代以上のマンション購入のデメリット

60代以上でマンションを購入するデメリットは、年齢的に住宅ローンを組むのが難しくなることです。フラット35で最短の借入期間に設定した場合、借入時の上限年齢は70歳未満とされています。銀行の場合も65歳から70歳未満に設定されているケースが多いようです。

年収が下がり、持病などもあれば審査に通るのはさらに難しくなります。そのため、60代以上では分譲マンションよりも賃貸マンションを選択するという人が増えてきます。

ただ、70代、80代の人でもマンションを購入する事例がないわけではありません。比較的多いのは、それまで一戸建てに住んでいた人が住み替えをするようなケースです。

高齢者にとって子供が独立した後の一戸建ては広すぎ、メンテナンスを自分たちで行うのも大変です。そこで、持ち家を売って、手間のかからないマンション購入を検討するようになります。自宅を売却すれば自己資金ができ、マンションならメンテナンスや修繕の手間もかかりません。最近は、バリアフリー機能が充実したマンションも多くあります。

マンションはどの年齢で買うべきなのか?

年代によってマンションを購入するメリットとデメリットは異なりますが、最もメリットが大きく、デメリットが小さいと考えられるのはどの年代でしょうか。

結論をいえば、一般的にはやはり30代後半から40代前半です。冒頭で述べた、実際にマンションを購入している年齢・年齢層にあたります。

このくらいの年齢であれば仕事も安定していて、勤続年数もある程度経過している人が多くなります。住宅ローンを利用して、無理のない返済金額を設定し、定年までに完済する計画も立てやすいでしょう。

また、自己資金もある程度貯まっており、子供も生まれて、家族構成も固まってくることが多くなります。

もちろん、それぞれのライフスタイルや置かれている状況によっても、マンションを購入すべきタイミングは異なります。例えば、地方では早いうちに結婚して、家を買う人が多いといった傾向もあります。自分の状況も合わせて考えるべきでしょう。

各世代のメリット・デメリットを理解してマンション購入を検討しよう

分譲マンションを購入している人の中で最も多いのは、30代後半から40歳前半の年齢層、年収は600万~800万円の世帯です。このくらいの年齢・年収の人は、会社員であれば勤続年数も長く、住宅ローンも借りやすくなっています。また、月々の返済金額も抑えられ、返済計画が立てやすく、定年までの完済も十分可能でしょう。

また、20代のほか、50代、60代以上の人であっても、それぞれマンションを買うメリットがあります。デメリットも合わせて考慮した上で、マンション購入を検討してみてください。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。