住宅ローン控除は、住宅ローン減税とも呼ばれるもので、正式には住宅借入金等特別控除という制度です。住宅ローン控除を受けるには、確定申告が必要になります。

具体的にどのような手続きが必要なのかといった基本的なことから、住宅ローン控除にまつわる疑問などを、ファイナンシャルプランナーの風呂内亜矢さんにお聞きしました。

【プロフィール】風呂内亜矢

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、住宅ローンアドバイザー。2013年にファイナンシャルプランナーとして独立。著書に「超ど素人がはじめる資産運用」(翔泳社)、「デキる女は「抜け目」ない」(あさ出版)、「ケチケチせずに「お金が貯まる法」見つけました!」(三笠書房)など。

住宅ローン控除とは?

――まず、住宅ローン控除について概要を教えていただけますか?

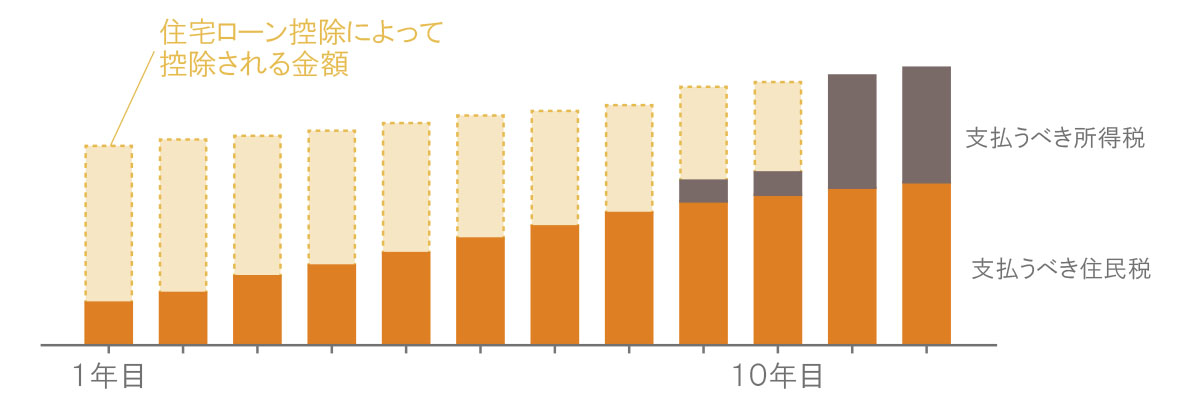

風呂内:住宅ローン控除は、住宅ローンを使ってマイホームを購入した人が、所得税の減税措置を受けられるというものです。住宅ローン控除が適用されると所得税の一部が控除され、所得税だけでは控除しきれない場合は翌年の住民税から差し引かれます。

――どれくらいの金額が控除されるのでしょうか。

風呂内:控除される金額は、年末時点でのローン残高によって決まります。一般住宅の場合、年末の住宅ローン残高4,000万円までの1%が、10年間にわたって所得税から控除されます。新築・未使用の認定長期優良住宅、認定低炭素住宅であれば、住宅ローン残高5,000万円までの1%分が控除されます。

さらに、消費税率10%で購入し、2020年12月31日までに居住開始した場合、住宅ローン控除の適用期間が、従来の10年から13年へ延長されます。

住宅ローン控除を受けるには確定申告が必要

――その住宅ローン控除を受けるにはどうすればいいのでしょうか?

風呂内:必ず確定申告を行う必要があります。住宅ローン残高が4,000万円だとすると1%の40万円が控除されるわけですから、少々面倒でも確定申告の手続きをしましょう。会社員などの給与所得者の場合、確定申告が必要なのは最初の申請年度だけです。2年目以降は、勤務先の年末調整だけで手続きが完了します。

――会社員の場合、確定申告にはなじみがないという人もいると思います。そもそも確定申告は何のために行うものなのでしょうか?

風呂内:確定申告は、1年間の所得と納めるべき税額を確定させるための申告手続きです。収入があれば確定申告をして自分の所得と税金を確定する必要があります。

ですが、会社員の場合は、会社が給与や賞与から所得税を天引きしますよね。それを年末に再計算をして、過不足金額を調整するのが年末調整です。

――基本的に、会社員は確定申告をしなくてもいいということですね。

風呂内:ただ、会社員でも確定申告をしなければいけないケースもあります。例えば、2つ以上の会社から給与所得がある人。

また、確定申告をしなければならないわけではありませんが、したほうが得をするケースとしては医療費控除ですね。1年間に10万円以上の医療費がかかった場合に控除が受けられます。住宅ローン控除も同様で、確定申告をしたほうが得をするケースです。

確定申告はどうやって行う?

――では、確定申告はいつ、どのように行えばいいのでしょうか?

風呂内:住宅ローン控除を受けるための確定申告は、控除が発生した翌年の1月1日から5年間であればいつでも申告できます。方法としては、税務署で配布している紙の申告書で手書きするか、国税庁のウェブサイトの、確定申告書等作成コーナーを利用するかを選べます。

また、国税庁のウェブサイトでは、「マイナンバーカード方式」「ID・パスワード方式」で申請する方法と、確定申告書等作成コーナーで作成した申告書を印刷して申請する方法を選ぶことができます。

――確定申告は手間がかかる印象ですが、比較的簡単にできる方法はありますか?

風呂内:会社員で、住宅ローン控除のために確定申告をするのであれば、確定申告書等作成コーナーで作成した申告書を印刷して申請する方法がおすすめです。案内に従って必要な情報を入力していくだけで、確定申告書が作成できます。

ID・パスワード方式で行う場合、1回だけ税務署に行ってIDとパスワードを発行してもらう必要がありますが、申告までオンラインでできるので便利ですね。マイナンバーカード方式は、ICカードリーダライタなどの用意やパソコンの設定が少し面倒かもしれません。

住宅ローン控除を受けられる要件

――住宅ローン控除を受けるには確定申告が必要だということがわかりました。では、どのような要件を満たせば控除が受けられるのでしょうか?

風呂内:主な要件としては、

「住宅の新築または取得した日から6ヵ月以内に住宅に居住開始し、住宅ローン控除の適用を受ける各年の年末まで引き続いて住んでいること」

「住宅ローン控除の適用を受ける年分の合計所得金額が3,000万円以下であること」

「住宅ローンの返済期間が10年以上であること」

「住宅の床面積が50平米以上で、床面積の2分の1以上が住居用であること」

といったことが挙げられます。

また、購入する物件が中古の場合、マンションや鉄筋コンクリート造などの耐火建築物であれば取得時点で築25年以内、木造などの耐火建築物以外であれば築20年以内であることという条件も設けられています。

――要件で注意しておきたいことはありますか?

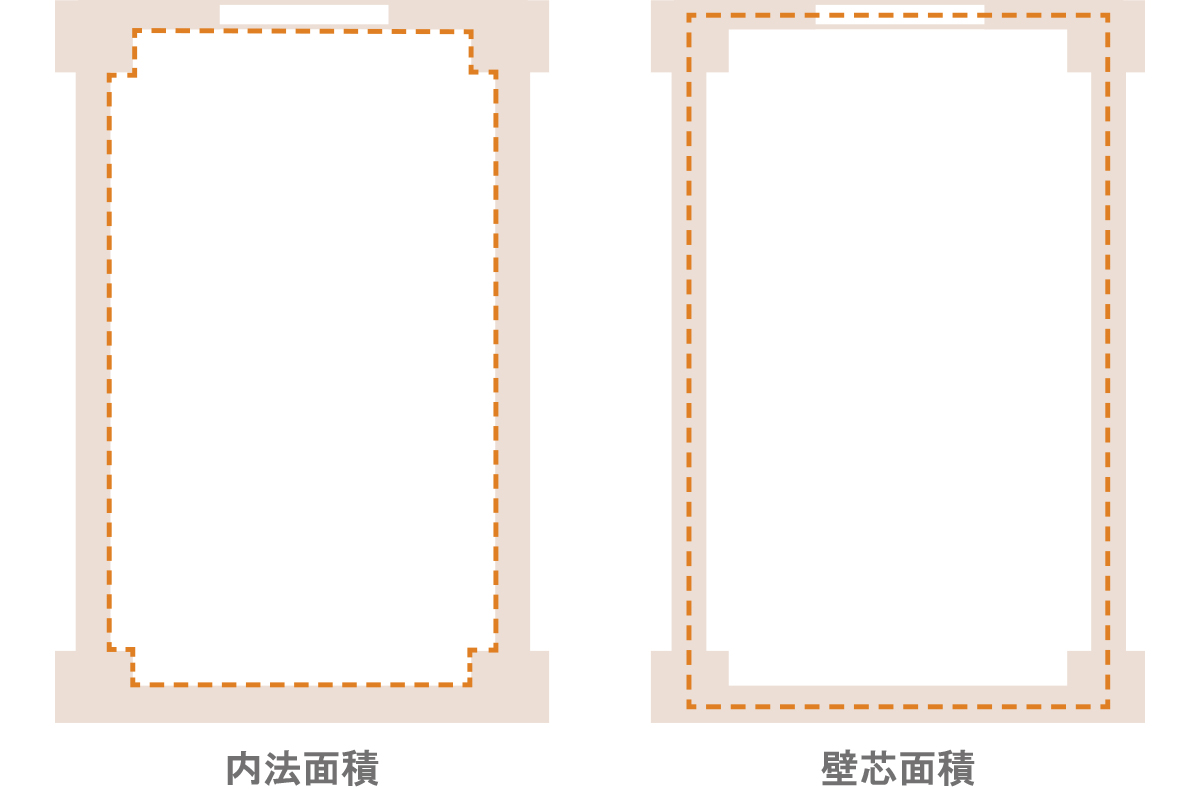

風呂内:注意したいのは、床面積が50平米以上という部分ですね。マンションのチラシなどに床面積や専有面積が載っていますが、大抵は壁などの厚さの中心から測る壁芯面積で表記されています。ところが、住宅ローン控除で求められているのは、壁の内側から測る内法(うちのり)面積です。そのため、壁芯面積の表記だと、53平米くらいを超えていなければいけません。

――何を基準にした面積なのかを調べないといけないのですね。

風呂内:内法面積は、重要事項説明書や売買契約書に書かれているはずです。もしくは、仲介する不動産会社に確認するといいでしょう。「購入する物件は住宅ローン控除の対象になりますか?」と聞けばいいと思います。

――住宅ローン控除を受けるには、どのような書類が必要になるのでしょうか?

風呂内:会社員の場合、

「確定申告書(A様式)」

「(特定増改築等)住宅借入金等特別控除額の計算明細書」

「源泉徴収票」

「住宅ローンの年末時点の借入金残高証明書」

「土地・建物の登記事項証明書」

「売買契約書または建築請負契約書の写し」

「本人確認書類」

などが、初年度には必要となります。

このうち、住宅ローンの残高証明書は、金融機関から借りている場合、11月から12月頃に金融機関から郵送されます。

また、登記事項証明書は、司法書士事務所が登記の手続きをして後日郵送してくれるパターンが多いと思います。万一、紛失した場合は法務局で発行できます。

売買契約書や建築請負契約書は、不動産会社や建築会社と契約したときの控えが手元にあるはずです。

――書類の種類が多くて準備が大変そうですね。

風呂内:そうですね。加えて、認定長期優良住宅や認定低炭素住宅を購入した場合は、それらを証明する書類の写しも準備しておきましょう。

住宅ローン控除はすまい給付金やふるさと納税と併用できる?

――住宅ローン控除について基本的な内容はよくわかりましたが、いくつか気になる点があります。住宅ローンをペアローンで組んでいた場合、住宅ローン控除の手続きはどうなるのでしょうか?

風呂内:2人がそれぞれの名義で住宅ローンを借りるペアローンの場合、それぞれが必要な書類を準備して確定申告をしてください。それぞれの契約ごとに住宅ローン控除が受けられます。

ただし、住宅ローン控除は、自分が納める所得税、住民税の税額以上のお金が返ってくることはありません。あくまでも自分が収める税金の範囲内で減税がなされる制度だからです。

――なるほど。では、同じように住宅購入の負担を軽減する制度のすまい給付金もありますが、これは住宅ローン控除と併用できるのでしょうか?

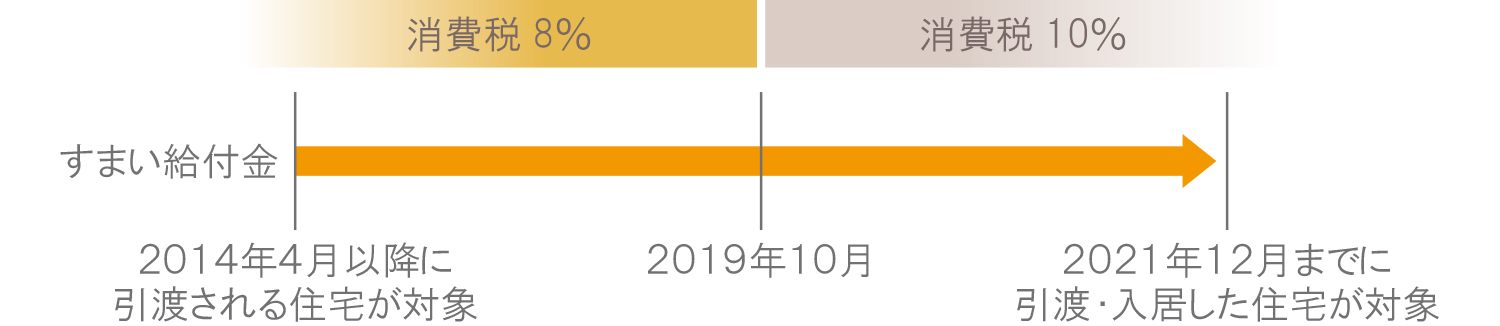

風呂内:すまい給付金は消費税が5%から8%に上がったときにスタートした制度です。住宅ローン控除とは別の制度なので、条件を満たしていれば併用できます。

すまい給付金は、消費税8%で住宅を取得した場合に最大30万円、消費税10%で取得した場合に最大50万円の一時金が給付されるというものです。いくつか条件がありますが、年収が低い人ほど多く給付金を受け取れる仕組みになっています。

――住宅ローン控除は、所得税と住民税から控除されるということですが、同じように控除されるふるさと納税との併用は可能でしょうか?

風呂内:併用は可能です。ただし、ともに納税額以上の控除はできないため、住宅ローン控除でかなりの額を控除されていた場合、ふるさと納税分は控除しきれず、メリットは低くなる可能性がありますね。

――では最後に、住宅ローンの繰上返済をした場合についても教えてください。繰上返済をするとローンの利息を減らすことができ、メリットがあると思いますが、住宅ローン控除に何か影響はあるのでしょうか?

風呂内:住宅ローン控除は、年末時点のローン残高4,000万円までに対して1%の減税が受けられることになっています。つまり、借入れの金利が1%未満だった場合、あえて残高を残しておいたほうが、1年間で払う金利より減税額で得をする可能性があります。

多くの場合、住宅ローンの金利が1%未満で、返済開始から10年以内であれば、繰上返済するよりも、10年を超えたタイミングでまとめて繰上返済するほうが有利になるでしょうね。

住宅ローン控除は、初年度の確定申告手続きが少し大変ではありますが、会社員であれば2年目以降は年末調整で済むので手間はかかりません。住宅購入の際にはぜひ活用してみてください。

住宅ローン控除を受けるには必ず確定申告を

住宅ローン控除を受けるには、必ず確定申告が必要です。自動的に控除されるわけではないので、書類を準備して、忘れずに確定申告を行うようにしましょう。

住宅ローン控除は控除額が大きいので、そのメリットを享受し、家計に役立ててください。