マンション購入を検討している場合、マンションそのものの金額だけでなく、購入後にかかる諸費用も考える必要があります。マンション購入後に必要となる費用には、毎月支払う修繕積立金や管理費などがありますが、それ以外に気にしておきたいのが固定資産税です。

ここでは、マンション購入後にかかる固定資産税の計算方法や、新築・中古マンションの固定資産税はどれくらいなのか、知っておきたい軽減措置などについてご紹介します。

固定資産税とは?

固定資産税とは、購入した土地や家屋などの固定資産に、市町村が課す地方税の一種です。固定資産税は通常は市町村が課税しますが、東京23区については都が課税します。

住宅やマンションなどの不動産購入者に対して、毎年1月1日の時点で所有している土地や建物の評価額に、標準税率1.4%を掛けた税額が課せられます。

固定資産税の計算式と固定資産税評価額

固定資産税は、固定資産税評価額に標準税率を掛けることで求められます。固定資産税は土地・家屋に分かれていますが、ともに次の計算式で算出されます。

<固定資産税 計算式>

固定資産税=固定資産税評価額×標準税率1.4%

固定資産税評価額は、固定資産課税台帳に登録されています。土地の固定資産税評価額は、国土交通省の審議委員会である土地鑑定委員会が審査し公表する地価公示価格の7割程度を目安として計算されます。家屋の固定資産税評価額は、建築費をもとに計算されます。

固定資産税評価額は3年ごとに見直される

固定資産税評価額は、土地・家屋についてそれぞれ3年ごとに見直されるようになっており、一定ではありません。土地の評価額は、地価の下落・上昇によって評価額が上がる場合も下がる場合もあります。

家屋の評価額については、マンション、一戸建てを問わず、経年減価補正率が適用され、老朽化で下がることが一般的です。物価の変動によって建築資材の費用が上昇した場合、それに伴って評価額が上がることもありますが、新しい評価額が上回る場合は、以前の評価額に据え置くこととなっています。

固定資産税の納付期限と支払い方法

固定資産税の納付書は、土地や建物などの固定資産の所有者に対して、4月から6月頃に各自治体から送られます。

納付方法は、1年分を4回に分割して納付する方法と、一括納付(全期前納)する方法のどちらかを選択。分割納付の場合、納付は4期に分けられ、6月、9月、12月、2月頃が期限になっていることが多いですが、自治体によってずれる場合もあります。

納付場所は、各自治体の役所窓口以外にも、コンビニや金融機関窓口などでも可能です。手続きをすれば、口座引き落としにすることもできます。

また、近年は固定資産税をクレジットカードで支払える自治体も増えていますので、検討してみてもいいでしょう。

タワーマンションの固定資産税は階によって異なる

マンションの固定資産税を考えるにあたって、注意したいのがタワーマンションです。タワーマンションの固定資産税は、階によって税額が変わってきます。

これは、2017年4月以降に売買契約を締結した高さ60mを超えるタワーマンションが対象で、補正率は1階を100として、階が1階増すごとに39分の10を加算することになります。

都市計画税がかかる場合もある

都市計画税とは、都市計画事業や土地区画整理事業などの費用にあてるために、市町村(東京23区は東京都)が課す税金です。自治体によっては、固定資産税とは別に都市計画税が課せられる場合があります。

都市計画税は固定資産税と同様、毎年1月1日の時点で所有している固定資産税評価額に対して、法で定められた税率を掛けて課税されます。自治体によって税率は変わりますが、上限は0.3%までとなっており、次の計算式で求められます。

<都市計画税 計算式>

都市計画税=固定資産税評価額×税率0.3%(上限)

新築マンションと中古マンションの固定資産税はどれくらい?

新築マンションと中古マンションでは、同じような条件であっても固定資産税額は変わってきます。具体的に固定資産税額の例を挙げて解説します。

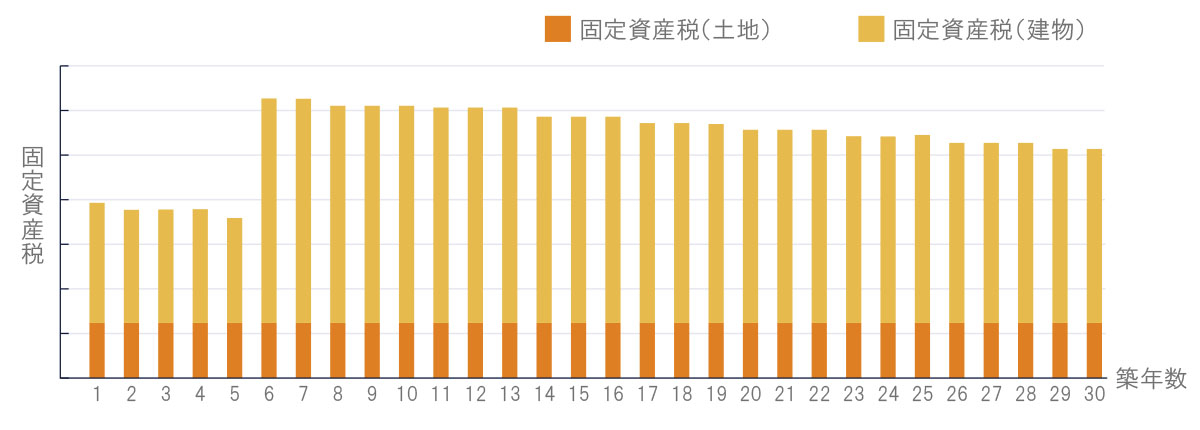

築年数による固定資産税の変化

実際、固定資産税額はどれくらいになるのでしょうか。以下の条件で固定資産税がどのように変化するのかを見てみましょう。

- マンションの専有面積は80㎡(200㎡以下のため税額が6分の1となる)

- 土地の評価額は1,750万円

- 新築時の建物の固定資産税評価額は1,200万円

この条件をもとに、1年目の固定資産税を計算すると以下のようになります。

土地:1,750万円(土地評価額)×1.4%(標準税率)÷6(200㎡以下の場合)=4万833円

家屋:1,200万円(土地評価額)×1.4%(標準税率)÷2(新築マンションの軽減措置)=8万4,000円

土地の評価額は変わらないという想定ですと、家屋の固定資産税額の変化によって納税額も変わってきます。家屋には経年減価補正率が適用されるため、築年数が増えるごとに税額は下がります。

■固定資産税の変化(抜粋)

| 築年数 | 固定資産税(土地) | 固定資産税(家屋) | 合計(納税額) |

| 新築 | 4万833円 | 8万4,000円 | 12万4,800円 |

| 築6年 | 4万833円 | 14万28円 | 18万800円 |

| 築10年 | 4万833円 | 12万4,269円 | 16万5,100円 |

| 築15年 | 4万833円 | 10万4,580円 | 14万5,400円 |

| 築20年 | 4万837円 | 8万4,907円 | 12万5,700円 |

※合計(納税額)の100円未満は切り捨て

しかし、新築の場合、家屋の固定資産税額が最も高くなるわけではありません。新築住宅には固定資産税の軽減措置が5年間適用されるため、6年目が最も高くなります。

このように、新築住宅の購入から5年間は軽減措置が適用されるということもあり、必ずしも中古マンションのほうが固定資産税は安くなるとは限りません。新築マンションであっても、固定資産税の負担はある程度抑えられるのです。

固定資産税の軽減措置

新築マンションに適用される、固定資産税の軽減措置について解説しましょう。

新築マンションの場合、以下の条件を満たすことで固定資産税が5年間(長期優良住宅なら7年間)は半額となります。

<固定資産税の軽減措置が適用される条件>

- 居住部分の床面積の割合が2分の1以上

- 居住部分の床面積が一戸につき40㎡以上280㎡以下

また、土地に関しては、200㎡以下であれば固定資産税が6分の1に、都市計画税が3分の1に軽減される措置があります。

固定資産税も考慮した上でマンション購入を検討しよう

マンション購入を検討する際には、固定資産税などの費用も含め、購入後に発生する負担をしっかり把握した上で資金計画を立てることが大切です。マンション購入時と購入後それぞれに、どのような費用がどれくらいかかるのかを検討した上で、無理のない資金計画を立てる必要があります。

特に、新築マンションの軽減措置は大きいため、購入を考えているマンションの固定資産税に軽減措置が適用されるかどうかは、購入前にしっかり確認しておきましょう。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。