マンション投資は、長期的な家賃収入を目的とする以外にも、相続税対策になったり、生命保険代わりにもなったりする投資方法のひとつです。しかし、投資である以上、メリットだけでなくリスクも考えられます。メリット・デメリットをしっかりと理解した上で投資することが大切です。

ここでは、マンション投資の種類や費用などの基礎知識に加え、メリット・デメリットについても解説します。

マンション投資はどのような投資なのか

まずは、マンション投資とは具体的にどのようなことを指すのか理解しておきましょう。マンション投資の考え方と目的について解説します。

マンション購入の考え方は居住用と投資用に分けられる

マンション購入の考え方として、大きく居住用と投資用に分けられます。居住用マンションは、その名のとおり自分や家族が住むために購入するマンションのこと。一方、投資用マンションは、他人に貸し出して家賃収入を得ることを目的として購入するマンションです。あくまでも投資としての物件であって、基本的に自分が住むことを目的としていません。

マンションを購入することは同じなのですが、その目的によってマンションの使い方が異なります。

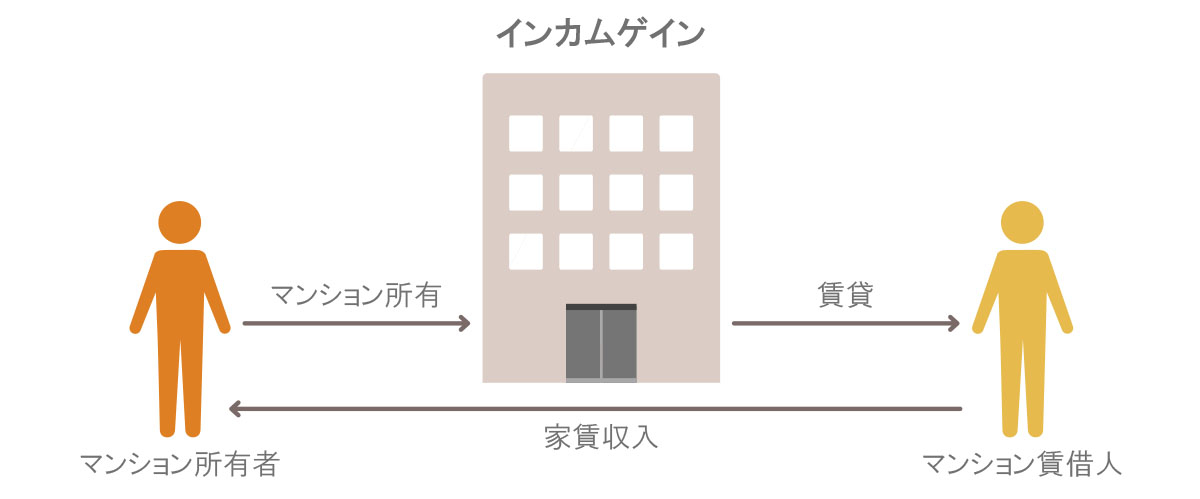

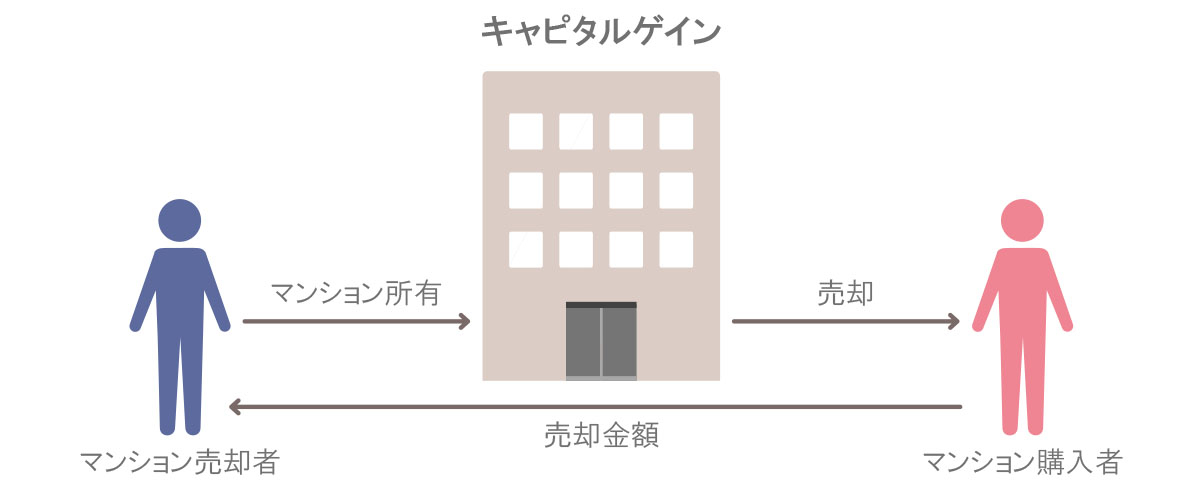

マンション投資は家賃収入または売却益が目的

投資用マンションを購入する目的は家賃収入ですが、それに加えて売却益を目的とする場合もあります。

家賃収入は、資産を保有しているあいだに入ってくる「インカムゲイン」にあたります。マンションのオーナーとして物件を貸し出し、毎月の家賃収入を得るというものです。実際には、不動産投資ローンでマンションを購入して貸し出し、毎月の家賃収入をローンの支払いにあてるケースが多く見られます。

マンションの売却益は、資産を売却することで得られる「キャピタルゲイン」にあたります。一般的なキャピタルゲインの考え方は、安く仕入れて高く売るというものですが、マンション投資の場合は、まず家賃収入が大きな目的です。そのため、マンション投資では売却益を最初から目的にするものではなく、最終的に売却して得られる利益という考え方になります。

マンション投資にかかる費用

マンション投資をするにあたっては、物件購入時と購入後の維持にかかるコストを把握しておくことが大切です。マンション投資には主に次のような費用が考えられます。

- マンション購入費

- 不動産仲介手数料

- 司法書士手数料(不動産登記費用)

- 印紙税

- 不動産取得税

- 固定資産税・都市計画税

- 管理費、修繕積立金、リフォーム代

これらの費用について紹介しましょう。

- マンション購入費

マンション購入費は、マンション投資の中で最も高額な費用です。新築マンションにするか、中古マンションにするか、間取りやエリアなどによっても大きく変わってきます。 - 不動産仲介手数料

不動産仲介手数料は、宅地建物取引業法で上限が決められています。400万円以上の物件の場合、仲介手数料の上限は「売買価格の3%+6万円+消費税」で求められます。 - 司法書士手数料(不動産登記費用)

不動産登記は司法書士に依頼することが多く、その手数料が発生します。物件の評価額などで料金は変わってきますが、不動産投資ローンを利用した場合、5万~10万円が相場だといわれています。 - 印紙税

印紙税は、売買契約書に記載された契約金額によって変わります。契約金額が1,000万円超5,000万円以下の場合、1通につき1万円です。 - 不動産取得税

不動産を購入するときにかかる税金が不動産取得税です。不動産取得税の金額は固定資産税評価額の4%が原則ですが、2021年3月31日の取得までは、税率が3%と軽減されています。 - 固定資産税・都市計画税

固定資産を保有していると固定資産税がかかります。一般的に、固定資産税額は固定資産評価額の1.4%、都市計画税額は固定資産評価額の0.3%が上限となり、毎年納税する必要があります。 - 管理費、修繕積立金、リフォーム代

これらはマンションの購入後、維持・管理や修繕にかかる費用です。また、管理会社に委託する場合はその管理費・仲介手数料も発生します。入居者が入れ替わる際にはリフォーム代もかかりますが、敷金を充当させることができます。

投資用マンションの種類と特徴

投資用マンションの種類は大きく次の4つに分けることができます。

- 区分マンション(新築)

- 1棟マンション(新築)

- 区分マンション(中古)

- 1棟マンション(中古)

投資用として購入するにあたっては、その種類による特徴や傾向を理解しておく必要があるでしょう。

投資マンションの種類ごとに、その特徴を解説します。

区分マンション(新築)

区分マンションとは、マンションの1室を指しています。新築マンションであれば、新築ならではの清潔感や最新設備などに魅力を感じる入居者に好まれるでしょう。

ただし、最新設備を導入しているだけでなく、新築物件にだけ上乗せされる「新築プレミアム」という金額もあるため、中古の区分マンションよりも価格は高い傾向にあります。

1棟マンション(新築)

1棟マンションとは、丸ごと1棟購入したマンションのことです。マンションによって総戸数は異なりますが、新築の場合は特に多額の購入資金が必要となることもあり、区分マンションと比べて購入のハードルも非常に高くなっています。

区分マンション(中古)

中古の区分マンションは、築年数が経っている分だけ価格は新築よりも安い傾向があります。仕様や設備などが古い物件も多く、備えつけのエアコンや乾燥機などが故障した場合、想定外のコストが生じる可能性もあるため注意したいところです。1室だけを見るのではなく、建物全体の管理状況も踏まえて購入を検討すべきでしょう。

1棟マンション(中古)

中古の1棟マンションを購入する場合は、中古の区分マンション購入と異なり、丸ごと1棟購入することでマンション全体を大規模改修できるというメリットがあります。改修によって競争力をつけることが可能です。

マンション投資のメリット

マンション投資の大きなメリットは、長期間にわたって収入を得られるという点です。優良物件であれば、借り手探しに困ることはなく、毎月一定の収入を長期間得ることができます。そのほかには次のようなメリットも考えられます。

- 相続税対策になる

- 生命保険の替わりになる

- 自分で住むことも可能

これらのメリットについてご紹介しましょう。

相続税対策になる

マンション投資を行うメリットとして、相続税対策になることが挙げられます。これは、不動産を所有することで、相続税の評価額を下げられるからです。

例えば、現金を所有していると、額面がそのまま相続税の課税対象となりますが、マンションなどの不動産評価額は、時価の3分の1ほどにまで下がります。

そのため、不動産を所有することで相続税評価額を下げることが、有効な相続税対策となります。

なお、2015年1月に相続税法が改正され、相続税が課税される非課税限度額(相続税の基礎控除額)が大きく引き下げられました。それまでは相続税が課税される対象ではない資産を持っている人でも、改正によって相続税の対象となる可能性が出てきたのです。

生命保険の替わりになる

マンション投資をするにあたって不動産投資ローンを利用した場合、住宅ローンと同様に団体信用生命保険(団信)に加入します。そのため、ローン返済期間中に万が一のことがあったとしても、生命保険でローン残高を完済することが可能です。遺族にはローンを完済した投資用マンションだけが残り、その後の家賃収入は遺族年金の替わりにもなります。

これにより、生命保険を見直して、掛け金を節約することもできるかもしれません。

自分で住むことも可能

投資用のマンションではあるものの、誰かに貸すのではなく、自分や家族が住むことももちろん可能です。

子供が独立したときの住居として利用したり、副業や趣味のためのセカンドルームとして使ったりと、さまざまな用途が考えられます。

マンション投資のデメリット

マンション投資には魅力的なメリットがありますが、投資である以上はデメリットも把握した上で検討することが大切です。デメリットは主に次の4つが考えられます。

- 空室で賃料が入らないこともある

- 家賃が下がる可能性

- 変動金利のリスク

- 自然災害のリスク

後悔しないためにも、デメリットも必ず理解した上で投資しましょう。

空室で賃料が入らないこともある

マンション投資は、毎月の家賃が継続的に入ってくることによって成り立ちますが、現在の入居者が出ていって次の入居者が決まるまで、空室になることもあります。空室になれば、当然その期間は家賃収入を得られません。

長期間空室になってしまうことがあると、ローン支払いなどの支出にあてられる家賃収入が大幅に減り、赤字となってしまう可能性もあるのです。

家賃が下がる可能性

家賃が下がってしまうような変動があった場合も、家賃収入が減って赤字となる可能性があります。

家賃が下がる原因のひとつは、近隣の商業施設の移転などによって、物件周辺の利便性や価値が下がってしまうこと。また、競合となるようなマンションが建つことで、家賃が下落する可能性もあります。

家賃変動の影響をなるべく受けないためにも、このようなリスクの低いマンションを選ぶ必要があります。

変動金利のリスク

投資用マンションを購入するにあたって、多くは不動産投資ローンを利用することになりますが、変動金利を選んだ場合、将来的な金利の変動がリスクとなってしまう可能性もあります。

金利が上昇した場合、ローンの返済金額が増え、家賃収入を上回ってしまうかもしれません。不動産投資ローンを利用する際は、金利が上昇したとしても無理なく返済できる借入額となるよう注意しましょう。

自然災害のリスク

マンション投資をするにあたって忘れてはならないのが、地震などの自然災害のリスクです。地震によってマンションにひび割れが生じたり、倒壊したりした場合、大規模な修繕が必要になってしまいますし、マンションの資産価値も下落してしまいます。

自然災害のリスクを軽減するためには、地震保険に加入するだけでなく、1981年の建築基準法改正後の新耐震基準で建築されたマンションを選ぶことも検討したほうがいいでしょう。新耐震基準では、震度6強〜7程度の大地震でも倒壊しない強度が基準となっています。

投資用マンション選びは慎重に

マンション投資を検討中の人は、その仕組みやメリット・デメリットを把握した上で、慎重にマンションを選ぶ必要があります。

投資のデメリットをしっかり理解した上で、マンション購入後にかかる費用も含めて資産管理をシミュレーションし、どのマンションであればリスクを減らせるかを考えてみましょう。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。