マンションは分割が難しい資産。マンションを相続する際、スムーズに相続手続きを済ませるためにも、必要な費用や相続税評価額の出し方も押さえておきたいところです。

ここでは、マンションの相続で知っておきたい、手続きの流れや評価額の計算方法のほか、相続税を減らす方法について解説します。

マンションを相続することになったら

マンションを相続するとなると、さまざまな手続きやそのための準備が必要となります。まずは、マンション相続の流れについて、必要な手続きとともに見ていきましょう。

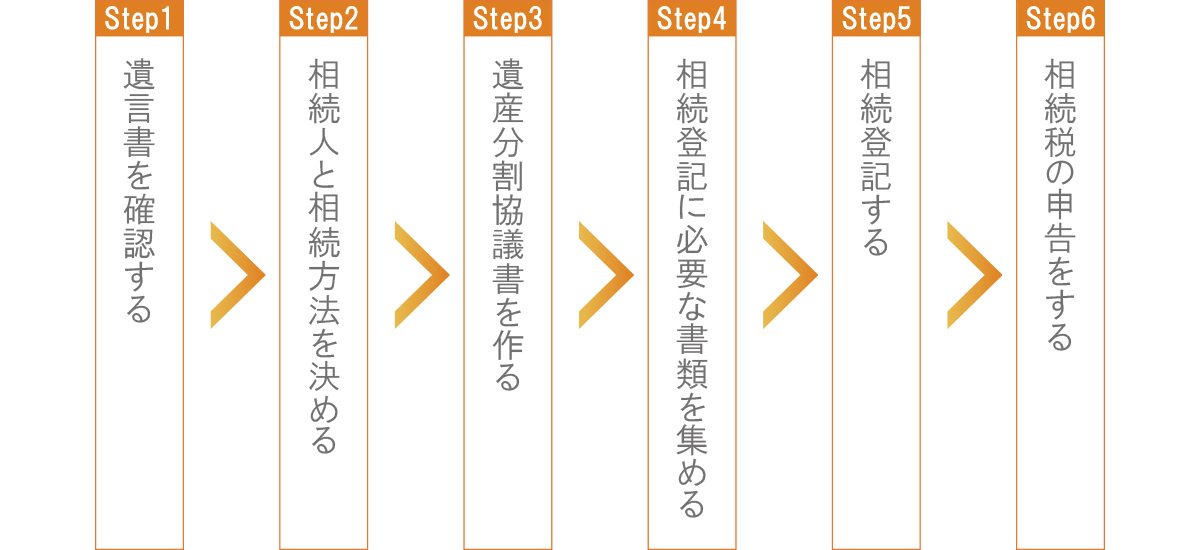

Step1 遺言書を確認する

どんな遺産の相続においても、被相続人(故人)の遺言書を確認しましょう。注意したいのは、遺言書を見つけたからといってすぐに開封してしまわないことです。たとえ親族でも、勝手に開封してしまうと罰金が課せられる場合があります。

Step2 相続人と相続方法を決める

遺言書には、一般的に相続内容が書かれているものです。しかし、具体的な相続方法が書かれていなかったり、遺言書がなかったりする場合は、相続の権利を持つ相続人のあいだで、相続について話し合う必要があります。なお、遺産にはお金だけでなく、マンションのように分割が難しいものもあるでしょう。マンションを相続する際の相続方法には、下記のようなものがあります。

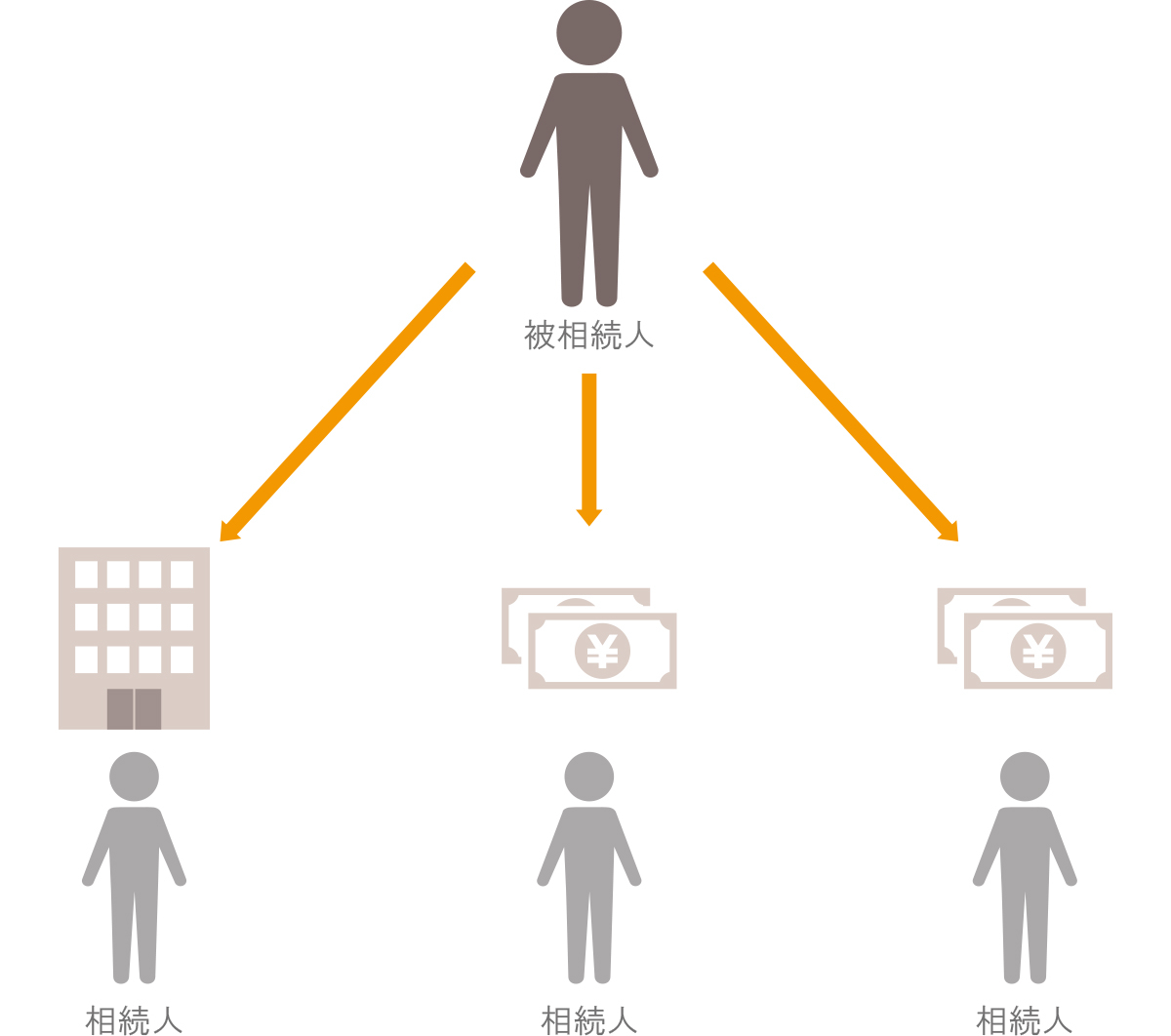

・現物分割

現物分割は、遺産の種類ごとに分割して相続する方法です。マンションは兄が相続し、そのほかの遺産は妹が相続するといったように、相続人のうち1人がマンションを相続することになります。

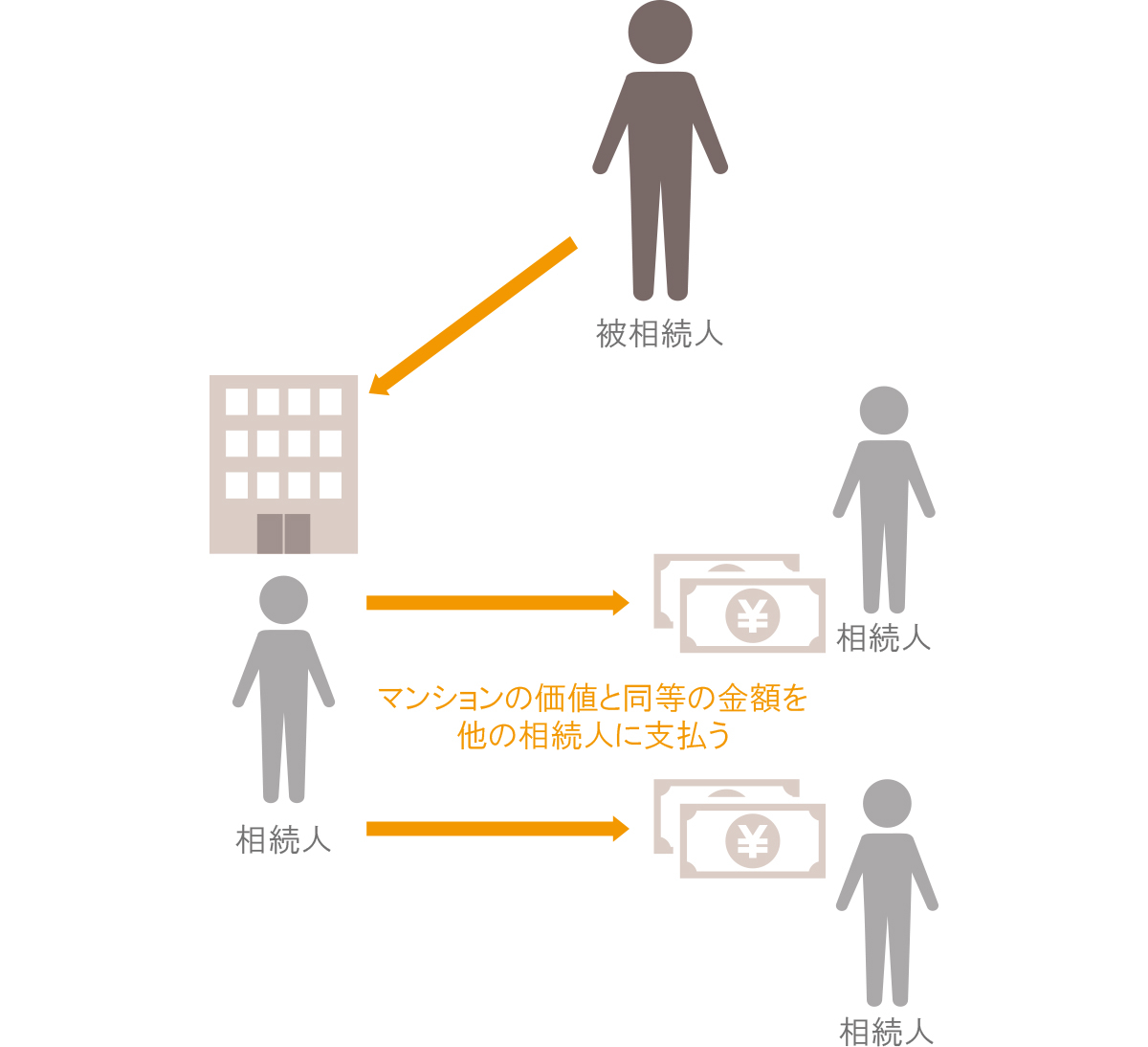

・代償分割

代償分割とは、マンションを1人の相続人が相続し、ほかの相続人にはマンションの価値と同等の金額を支払うものです。マンションを相続する人は、自分の資産からほかの相続人にその金額を支払います。

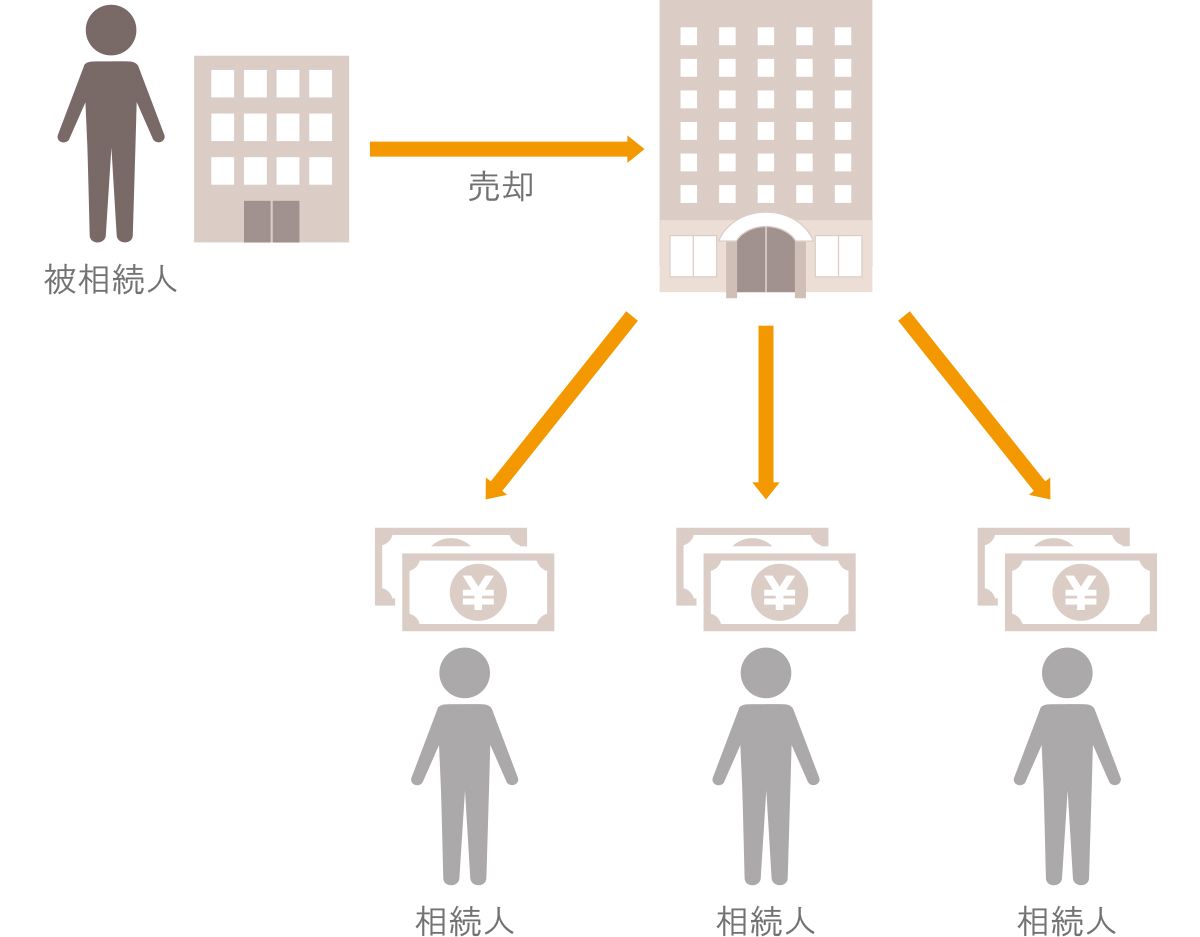

・換価分割

換価分割は、マンションを売却してその売却金額を相続人で分配するという方法です。不動産会社に支払う仲介手数料なども売却額から支払うことになり、売却にかかる費用も平等に負担できます。

・共有分割

共有分割は、マンションを共有の名義にして、複数の相続人で相続するというものです。話し合いがまとまりやすい方法のように思えますが、相続後に固定資産税や管理費の負担方法など、揉めるリスクが高くなります。また、共有名義のマンションは、売却する場合も全員の合意が必要となります。

Step3 遺産分割協議書を作る

遺産分割について、相続人全員の同意を得られたら、遺産分割協議書を作成します。遺産分割協議書とは、マンションの相続登記をおこなうときや、預貯金を引き出すときに必要な書類のため、必ず作成しなくてはなりません。遺産分割協議書には、相続人全員が合意したことを証明するために、全員の実印と署名が必要です。

Step4 相続登記に必要な書類を集める

遺産分割が決まったら、マンションの相続登記をおこないます。マンションの名義を変更する相続登記には、多くの書類が必要となります。マンションの相続登記に必要な書類と入手場所は、下記のとおりです。

<法務局で入手する書類>

- 対象不動産の登記事項証明書(登記簿謄本)

<市区町村役場で入手する書類>

- 被相続人の住民票の除票(本籍の記載があるもの)

- 被相続人の死亡時から出生時までの戸籍謄本

- 相続人全員の現在の戸籍謄本

- 対象不動産を取得する相続人の住民票

- 対象不動産の固定資産評価証明書

- 相続人全員の印鑑証明書

<自分で用意する書類>

- 遺産分割協議書

- 相続関係説明図(相続人の関係をまとめた書類)

Step5 相続登記する

必要書類を用意したら、相続登記をおこないます。マンションなどの不動産は、名義変更をすることで所有権が移ります。

この相続登記の手続きに期限はありません。しかし、相続人が決まったら、できるだけ早めに手続きを済ませましょう。相続登記の申請は、マンションのある地域を管轄する法務局でおこないます。

Step6 相続税の申告をする

遺産を相続すると、相続税の支払いが生じます。相続税は、被相続人が亡くなってから10ヵ月以内に申告して、納付しなければなりません。

なお、納付は現金での一括納付が基本です。納付が1日でも遅れれば、延滞税などの罰則が課されます。

マンション相続で発生する費用

続いては、マンションの相続にかかる主な費用について解説します。

戸籍謄本などの書類の取得費用

相続の際には、戸籍謄本などの書類を取得するためにかかる費用が必要となります。相続する人数によって取り寄せる書類の枚数も異なりますが、5,000~2万円が取得費用の目安となります。

登録免許税

登録免許税は、マンションなどの不動産を登記した際にかかる税金です。マンションを相続した場合、所有者が変わるため相続登記をおこない、その際に登録免許税が必要になります。

なお、建物の所有権移転登記の場合、登録免許税の計算方法は下記のようになります。

登録免許税=固定資産税評価額×2%

司法書士費用

司法書士費用は、相続登記の手続きを依頼した際に発生する費用です。司法書士にどの程度の作業を依頼するかによって費用は変わります。相続登記のみであれば、5、6万円くらいが相場といえますが、遺産分割協議書の作成や書類収集などまで依頼した場合は、15万円程かかる場合もあるでしょう。

相続税

相続税は、相続する資産すべてに対して課税される税金です。マンションや金融資産など、個々にかかるものではありません。

ただし、相続税には基礎控除額があり、すべての資産から控除額を差し引いた金額に課税されます。資産が控除額以内であれば、相続税を支払うことにはなりません。なお、基礎控除額は、次の計算式で求めることができます。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば、相続人が配偶者と子供2人の場合、基礎控除額の計算は次のようになります。

3,000万+600万円×3人=4,800万円

マンションの評価方法

遺産として課税対象となる金額は、それがお金であれば額面どおりになりますが、マンションを相続する場合は、相続税評価額をもとに算出しなければなりません。

不動産の相続税評価額を計算するには、建物と土地に分けて計算します。ここでは、マンションの評価方法について解説します。

建物は固定資産税評価額を確認

建物の相続税評価額は、固定資産税評価額をもとに算出します。固定資産税評価額とは、市町村(東京23区の場合は東京都)が出している固定資産税の基準となる額で、地価公示価格の70%程です。

固定資産税評価額は、固定資産税課税明細書に記載されているほか、市町村役場にある固定資産課税台帳で確認することができます。

土地はマンション全体の評価額に持分割合を掛ける

土地の相続税評価額については、マンション全体の土地評価額を算出した上で、そこに持分割合を掛けることで算出できます。マンション全体の土地評価額の算出方法は、路線価方式と倍率方式の2つあり、それぞれ次の計算式で求められます。

・路線価方式

路線価方式は、主に市街地の宅地で用いられる路線価をもとに算出されるものです。路線価は国税庁の「財産評価基準書」から確認することができます。この路線価に、土地の面積と利便性などの評価を補正する画地補正率を掛けることで、相続税評価額を算出できます。

マンション全体の相続税評価額=路線価×地積(土地の面積)×画地補正率

・倍率方式

路線価が決まっていない地域では、倍率方式で評価額を算出します。倍率とは、地域ごとに設定されている評価倍率のことで、この倍率を固定資産税評価額に掛けて相続税評価額を算出します。

マンション全体の相続税評価額=固定資産税評価額×倍率

上記、どちらかの方法でマンション全体の土地の相続税評価額を算出できたら、そこに持分割合を掛けることで、所有している住戸での土地の相続税評価額が計算できます。

相続税評価額=マンション全体の土地の相続税評価額×持分割合

ただし、相続税評価額の計算は非常に複雑なものなので、正確な額は税理士などの専門家に確認したほうがいいでしょう。

マンションにかかる相続税を減らすには?

マンションを相続する際、「小規模宅地等の特例」を適用すれば、相続税を減らせる場合があります。小規模宅地等の特例は、条件を満たした場合に、土地の相続税評価額を最大で80%減額できるというものです。

小規模宅地等の特例を適用できるのは、土地が下記のいずれかの目的で使用されていた場合になります。

<小規模宅地等の特例の適用条件>

- 被相続人の居住用として使っていた土地(80%減額され、適用限度面積は330㎡まで。被相続人の配偶者または同居人が相続するか、被相続人に配偶者も同居人もいない場合は3年以上持ち家に住んでいない相続人が相続することが条件)

- 被相続人の事業用として使っていた土地(80%減額され、適用限度面積は400㎡まで。相続前からその土地で事業をおこなっており、相続税申告期限まで事業をおこなっていることが条件)

- 被相続人が貸していた土地(50%減額され、適用限度面積は200㎡まで。相続前から土地を貸し付けており、相続税申告期限まで貸し付けていることが条件)

マンション相続の備えはできるだけ早めに

マンションを相続するとなると、名義変更や相続税など、さまざまな手続きや費用面の対策が必要となります。税理士や司法書士などの専門家に相談したり、手続きの代行を依頼したりすることで、安心して手続きを進めることができますが、相続の仕組みや流れについては、相続人も理解しておくことが大切です。

相続税には申告期限もあるため、できるだけ早い段階でマンション相続の準備を進めておきましょう。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。