マンションなどの不動産を所有していると課税される固定資産税は、管理費や修繕積立金のように、購入後も継続して支払っていかなければならない費用のひとつです。

ここでは、マンションの固定資産税算出の考え方や、知っておきたい固定資産税の軽減措置について解説します。

固定資産税とは?

固定資産税とは、購入した土地や建物などの固定資産に対して、市町村が課す地方税のひとつです。東京23区については都が課税します。

固定資産税は、毎年1月1日の時点で住宅やマンションなどの不動産が課税対象となり、その所有者が支払います。税額は、所有している土地や建物の評価額に、法律で定められた税率を掛けたものとなります。

都市計画税が課せられる場合も

固定資産税のほかに、都市計画税が課される場合もあります。都市計画税とは、都市計画事業や土地区画整理事業などの費用にあてるために、市町村が固定資産税とは別に課している税金です。該当地域の不動産に対して課せられるもので、都市計画税が課せられるかどうかは自治体によって異なります。

都市計画税も固定資産税と同じく、毎年1月1日の時点で所有している不動産の評価額に対して、法律で定められた税率を掛けて課税されます。

マンションの固定資産税と都市計画税の計算方法

マンションの固定資産税は、土地と建物に分けて計算され、それぞれの固定資産税評価額に税率を掛けた金額が基本となります。標準税率は1.4%となっていますが、自治体によっては異なる税率の場合もあります。

また、都市計画税も同様です。土地と建物の固定資産税評価額に、税率を掛けた金額を納付します。都市計画税の税率も自治体によって異なりますが、上限は0.3%です。

固定資産税=固定資産税評価額×税率(標準税率は1.4%)

都市計画税=固定資産税評価額×税率(税率の上限は0.3%)

マンションの固定資産税はどうやって算出する?

固定資産税と都市計画税は、どちらも固定資産税評価額をもとに算出します。続いては、固定資産税評価額の確認方法と、マンションの固定資産税算出の考え方について解説しましょう。

マンションの固定資産税評価額とは?

固定資産税は、固定資産税評価額にもとづいて算出されますが、固定資産税評価額とマンションの購入価格は同じではありません。

土地の固定資産税評価額は、国の土地鑑定委員会が審査し、公表する地価公示価格の7割程度が目安となっており、建物の固定資産税評価額は、建築費の5~7割程度。各市町村が定めており、金額は固定資産税の納税通知書か、市町村役場で固定資産税評価証明書を発行してもらうことで確認することができます。

なお、固定資産税評価額は3年ごとに評価が見直されます。地価はその土地の周辺状況によっても変化しますが、マンションの建物部分は経年劣化に伴って固定資産税評価額は基本的に下がっていきます。しかし、リフォームや建て替え、改築工事などをおこなった場合はその分建物の価値が上がり、それに伴って固定資産税評価額も高くなることもあります。

マンションの固定資産税算出の考え方

一戸建てとは異なり、マンションの区分所有者はマンションの土地と建物をすべて所有しているわけではありません。マンションの建物部分の固定資産税評価額は、区分所有者の住戸となる専有部分の面積がどれくらいの割合を占めているかで決まります。そのため、面積が同じであれば、同じマンション内のほかの住戸も税額は同じです。

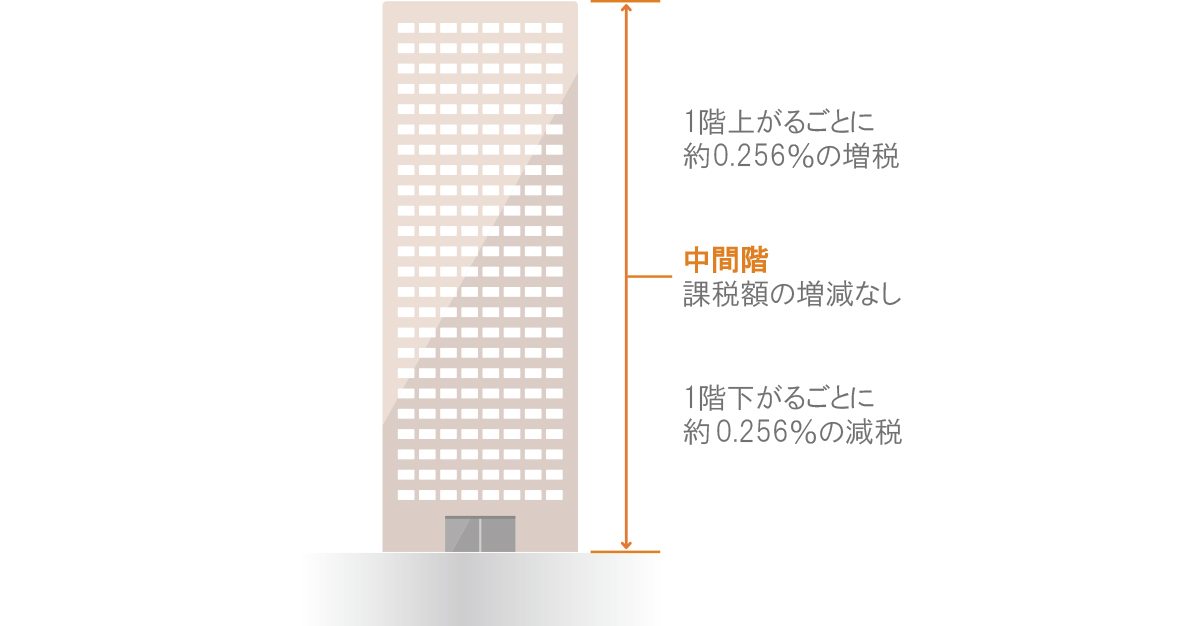

しかし、タワーマンションの場合は、下層階と上層階で市場価格が大きく異なるため、2017年4月以降に購入した高さ60m超のマンションでは、階によって補正率が掛けられています。

また、土地の固定資産税評価額も、マンション敷地全体の固定資産税評価額に対する持分割合に応じて算出されます。

■タワーマンションの固定資産税補正率

マンションの築年数ごとに適用される経年減価補正率

固定資産税の計算には、築年数ごとに適用される経年減価補正率が適用されます。そのため、マンションの建物部分の固定資産税評価額は、経年劣化があるため年々下がり、評価額が下がれば固定資産税も下がります。新築マンションに比べて、中古マンションの固定資産税は安く抑えられるのもそのためです。

例えば、東京都が定める経年減価補正率表では、築20年の経年減価補正率は0.5054となっているため、固定資産税額は、固定資産税評価額に経年減価補正率0.5054を掛けて求めます。

マンションの固定資産税軽減措置

中古マンションは経年減価補正率が適用され、建物部分の固定資産税は年々下がっていきます。一方、新築マンションについては、固定資産税の軽減措置が適用されます。

新築住宅の軽減措置とは、マンションの固定資産税が5年間にわたって2分の1になるというものです。長期優良住宅であれば、固定資産税が7年間にわたって2分の1になります。

ただし、適用には次の条件を満たさなければなりません。

- 居住部分の床面積の割合が2分の1以上

- 居住部分の床面積が、一戸につき50㎡以上280㎡以下

また、軽減措置は申告しなければ適用されません。購入したマンションが、固定資産税の軽減措置の対象となるかどうかを把握しておくことが大切です。

マンションの固定資産税の納付方法

固定資産税は各自治体が課税するもので、固定資産税の納付書は自治体から4~6月頃に固定資産の所有者へ送付されます。

支払い方法は一括納付か分割納付(4回)かを選べます。分割納付の場合、自治体によって異なりますが、多くは6月、9月、12月、2月が納付期限です。

支払い場所は、自治体の役所窓口やコンビニ、金融機関窓口などのほか、口座引き落としも可能です。また、固定資産税をクレジットカードで支払える自治体もありますので、調べてみるのもいいでしょう。

マンションの固定資産税を理解した上での購入計画を

固定資産税は、不動産を保有している限り支払う必要があるものです。また、一戸建てとは違って、マンションは土地・建物とも持分割合を考える必要があります。ほかにも、タワーマンションの補正や経年減価補正率、軽減措置など、マンションの固定資産税を正確に計算するのは難しいかもしれませんが、マンション購入を検討しているのであれば、ある程度の金額がわかっていたほうがいいでしょう。

どうすればマンションの固定資産税を軽減できるかも考えながら、購入後の資金計画を検討してみてください。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。