中古マンションを購入する際、その購入費用に消費税がかかる場合とかからない場合があるのはご存じでしょうか。中古マンションであっても購入費用は高額になるため、それにかかってしまう消費税も高額になってしまいます。消費税がかからなくて済むのであれば、そのほうが良いに違いありませんが、どのような場合に消費税がかかるのでしょうか。

ここでは、中古マンション購入にかかる消費税と、住宅ローンの負担を軽減する住宅ローン控除についてご紹介します。

中古マンションの売主によって消費税の有無が異なる

中古マンションの購入に消費税がかかるかどうかは、売主の立場によって変わります。どんな売主であれば消費税がかからないのか、どんなときに消費税がかかるのかを解説します。

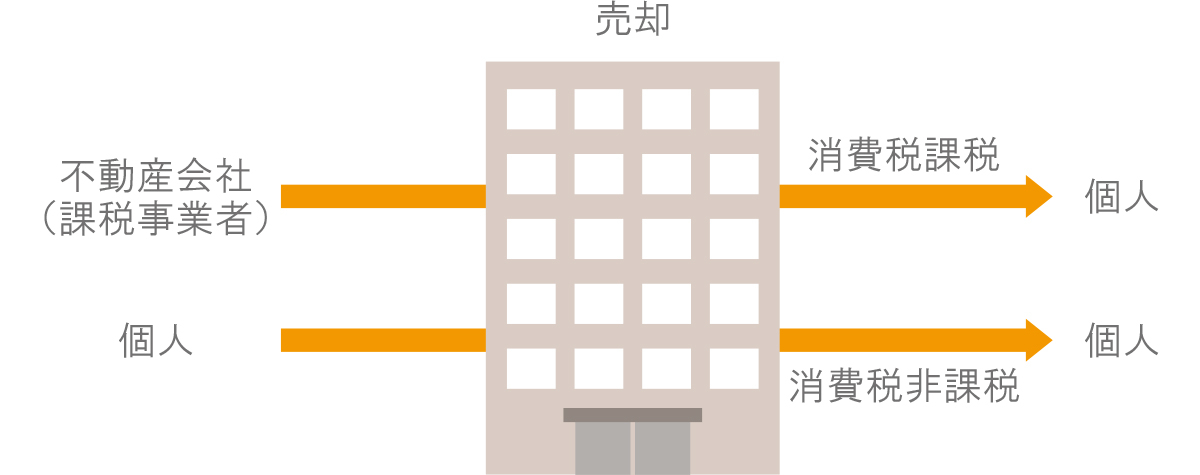

売主が個人なら消費税はかからない

中古マンションの売主が個人であれば、買主が消費税を支払う必要はありません。一方、売主が不動産会社(課税事業者)であれば、10%の消費税がかかります。

新築分譲マンションであれば、売主は基本的に不動産会社やデベロッパー(マンション開発会社)なので、必ず消費税がかかります。しかし、中古マンションの場合は、個人がマンションを売却するケースが大半です。不動産会社があいだに入って仲介をしていたとしても、売主は個人であることに変わりありません。

ただし、近年では不動産会社が個人から中古マンションを買い取り、リフォームを施して販売するケースも増えてきています。この場合は、売主が不動産会社になるため消費税が発生します。

なお、課税事業者とは、消費税を納付する義務がある法人または個人事業主のことです。不動産会社はこれに該当し、自宅を売却する個人は該当しません。

売主の見分け方は?

では、中古マンションを買おうとしている人は、売主が個人なのか不動産会社なのかをどのようにして見分ければいいのでしょうか。

不動産情報サイトや、販売広告チラシの物件情報を見てみましょう。その中に取引態様という項目があり、そこに「売主」と書いてあれば、その不動産会社が売主ということになり、購入の際には消費税がかかります。

取引態様に「代理」「媒介(仲介)」と書いてある場合は、個人が売主だと考えられますが、別の事業者が売主のケースもあります。正確に知りたい場合は、不動産会社に直接確認してみましょう。

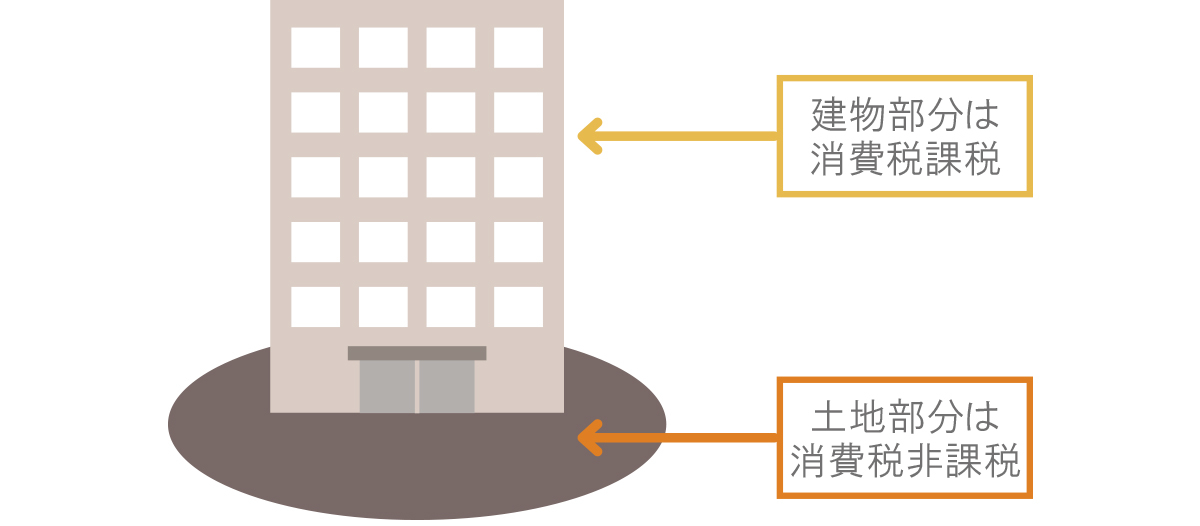

売主が個人でも、建物・土地の購入費用以外には消費税がかかる

中古マンションの売主が個人の場合に消費税がかからないのは建物部分についてですが、土地には元々消費税はかかりません。不動産会社から中古マンションを購入した場合も同様で、消費税がかかるのは建物価格のみです。売買契約書を確認すると、土地と建物の価格の内訳が記載されています。

注意したいのは、中古マンションそのものの購入価格に消費税はかかりませんが、その他の費用には基本的に消費税がかかるということです。リフォーム代、引越し代などはもちろん、不動産会社に支払う仲介手数料、住宅ローンを借りるときに金融機関に支払う事務手数料にもすべて消費税がかかります。また、不動産登記の際に司法書士に支払う登記費用(司法書士への報酬)にも消費税がかかります。登録免許税には課税されません。

なお、仲介手数料の上限額は、売買代金の3%+6万円+消費税と決められています(代金が400万円を超える場合)。例えば、3,000万円の中古マンションを購入すると、90万円+6万円+消費税の合計105万6,000円が不動産会社の仲介手数料として請求される上限金額となります。

中古マンションの消費税は、住宅ローン控除で負担軽減

中古マンションを購入する際に住宅ローンを利用すると、住宅ローン控除を受けることができます。住宅ローン控除は、消費税がかかる物件とそうでない物件とで控除額が変わるため、トータルではどちらが得になるのかは知っておいたほうがいいでしょう。

住宅ローン控除とは?

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを組んで住宅を購入すると、所得税・住民税が減税される制度のことです。対象となる住宅は、戸建て・マンション、新築・中古を問いません。中古マンションも対象となります。さらに、増改築や大規模リフォームの場合でも適用可能です。

中古マンション購入で住宅ローン控除が適用されるには、以下の要件をすべて満たす必要があります。

<住宅ローン控除適用の要件>

- 建築から取得日までが25年(築25年)以下であること(築25年を超える場合は、耐震基準適合証明書が必要)

- 耐震基準に適合する建物であること(耐震基準適合証明書を取得しているか耐震等級1以上の住宅性能評価書を取得、または既存住宅売買瑕疵保険に加入していること)

- 控除適用を受ける年の合計所得金額が3,000万円以下であること

- 取得した住宅の床面積が50㎡以上で、床面積の2分の1以上の部分が居住するためのものであること

- 10年以上の住宅ローンなどを利用していること

- マンションを取得してから6ヵ月以内に入居し、その年の12月31日まで住み続けていること

- 取得時に生計を一にしていて、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得でないこと

- 贈与による取得でないこと

消費税の有無によって控除額が変わる

住宅ローン控除は、消費税の有無によって控除額や控除期間が変わります。課税事業者から購入した場合は、最長13年間、年間最大40万円の控除になり、個人から購入した場合は、最長10年間、年間で最大20万円の控除です。

以下の表のように、課税事業者から購入した場合のほうが、控除される額は大きくなります。

■入居開始日と消費税率による住宅ローン控除期間などの違い

| 入居開始日 | 消費税率 | 年末ローン残高限度額 | 控除期間 | 控除率 1~10年目 |

控除率 11~13年目 |

| 2014年1月1日~2019年9月30日 | 10%、8% | 4,000万円 | 10年 | 1% | なし |

| なし | 2,000万円 | ||||

| 2019年10月1日~2020年12月31日 | 10% | 4,000万円 | 13年 | 年末残高×1%もしくは建物価格×2%÷3年のいずれか低い金額 | |

| 8% | 10年 | なし | |||

| なし | 2,000万円 | ||||

| 2021年1月1日~12月31日 | 10%、8% | 4,000万円 | |||

| なし | 2,000万円 |

※一般住宅の場合

※新型コロナウイルス感染症拡大の影響により、住宅ローン減税の適用要件が弾力化されています。詳細は国税庁のページでご確認ください。

例えば、入居開始時期が2019年10月1日から2020年12月31日以外で、初年度の年末ローン残高が2,000万円以内の物件であれば、消費税の有無によって住宅ローン控除に変化はないため、消費税がかからない分だけ個人から購入したほうが有利でしょう。

しかし、入居開始時期が2019年10月1日から2020年12月31日のあいだで、初年度の年末ローン残高が4,000万円だった場合には、消費税の有無によって10年目までの最大控除額に200万円の差が出ます。さらに、消費税10%の場合は控除期間が13年になり、課税事業者からの購入のほうが有利です。

消費税の有無でどちらが有利になるかは、入居時期、年末ローン残高によって変わりますので、購入を検討する際には、住宅ローン控除額も含めて考えるようにしましょう。

住宅ローン控除を受けるには?

住宅ローン控除を受けるには、住み始めた翌年に確定申告をおこなう必要があります。その際、次の書類が必要になります。

<住宅ローン控除を受けるための必要書類>

- 確定申告書

- 住宅借入金等特別控除額の計算明細書(税務署で記入して提出。電子申告の場合はオンラインで記入して申請)

- 源泉徴収票

- 登記事項証明書

- 売買契約書の控え

- 住宅ローンの年末残高証明書(取引銀行から発行される)

- 築25年を超えるマンションを購入した場合は、耐震基準適合証明書、既存住宅性能評価書、既存住宅売買瑕疵保険の付保証明書のいずれか1点

なお、会社員の場合は、初年度に確定申告をおこなえば、翌年以降は年末調整で控除されることになり、住宅ローン控除の確定申告は不要になります。

中古マンション購入時だけでなく、トータルでの金額をチェック

中古マンション購入時は、売主が個人であれば消費税の課税対象とはならず、売主が不動産会社の場合に消費税がかかります。購入時の金額だけで判断すると、個人から購入するほうがお得なようにも思えますが、住宅ローン控除を含めて考えると、不動産会社から購入した場合のほうがトータルでは安くなる可能性があります。

中古マンション購入の際は、住宅ローン控除まで想定に入れた上で、どのマンションにするかを検討する必要があります。いずれにしても、住宅ローン控除は必ず申請するようにしましょう。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。