中古マンション購入と賃貸マンションではどちらがお得なのかは、昔から何度も議論されてきたテーマのひとつです。

購入と賃貸のどちらにもメリット・デメリットがあるため、一概にどちらが得とはいえませんが、それぞれの特徴を知ることで自分に合った選択ができるようになります。

ここでは、中古マンションの購入と賃貸、それぞれのメリット・デメリットを解説するほか、コストについても比較します。自分の場合はどちらが合っているかを判断するための参考にしてください。

中古マンション購入のメリット4つ

中古マンションの購入と賃貸の違いは、家が自分の物になるかどうかです。中古マンション購入のメリットとしては、下記のようなことが挙げられます。

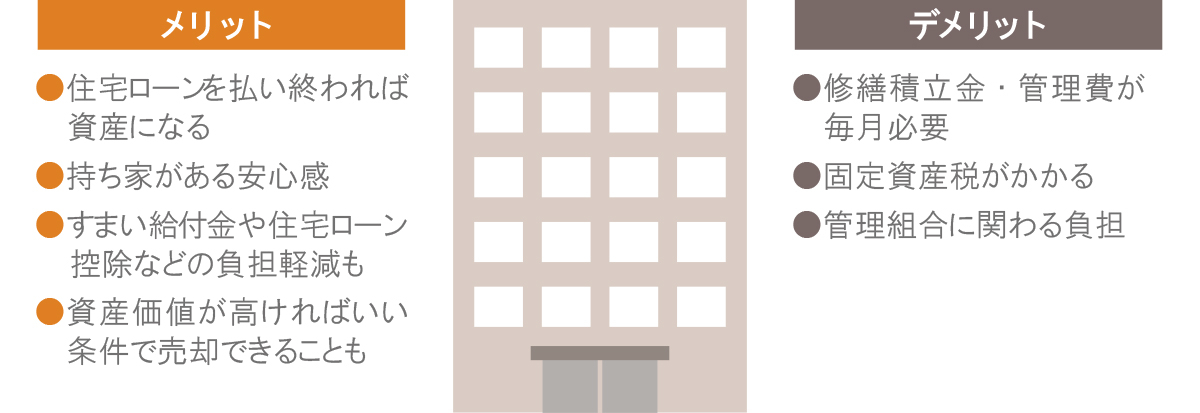

- 住宅ローンを払い終われば資産になる

- 持ち家がある安心感

- すまい給付金や住宅ローン控除などの負担軽減

- 資産価値が高ければいい条件で売却できる

住宅ローンを払い終われば資産になる

住宅ローンの支払いが終われば、マンションは自分の資産になります。家賃の支払いが毎月発生することもありませんし、自分が住まないのであれば貸し出して賃料収入を得ることもできます。売却をするのも、リフォームやリノベーションをするのも自由です。

持ち家がある安心感

中古マンションを購入すると自分の持ち家となるため、仮に自分に万が一のことがあったとしても、住む場所は確保されている点では安心感につながります。また、高齢になるほど物件を借りるのが難しくなる傾向があり、賃貸では家探しに苦労することも珍しくありません。

すまい給付金や住宅ローン控除などの負担軽減も

中古マンションを住宅ローンで購入した場合には、減税などの負担を軽減する方法があります。住宅ローンを利用して購入すると、賃貸で家賃を毎月払うのと同じように、毎月のローン返済が必要です。しかし、マンション購入の場合は、賃貸では利用できない住宅ローン控除やすまい給付金が適用されることもあり、金銭的な負担を軽減することができます。

資産価値が高ければいい条件で売却できることも

中古マンションを購入すれば、住まなくなったときに売却し、まとまったお金を手にすることもできます。さらに、資産価値の高いマンションであれば、購入時と変わらないくらいの金額で売却できることもあります。

中古マンション購入のデメリット3つ

最終的に自分の資産となることが中古マンション購入の最大のメリットですが、資産が増えるということは、管理の手間やコストがかかることでもあります。

中古マンション購入のデメリットとしては、下記のようなことが挙げられます。

- 修繕積立金・管理費が毎月必要

- 固定資産税がかかる

- 管理組合に関わる負担

修繕積立金・管理費が毎月必要

ほとんどのマンションでは、修繕積立金と管理費を毎月一定額納めなくてはなりません。修繕積立金は、マンションの共用部分を維持するための大規模修繕の資金となり、管理費はマンションの日常的な管理費用にあてられるものです。金額はマンションにより異なりますが、月2万~3万円は必要になります。

固定資産税がかかる

マンションを所有すると、固定資産税が課せられます。固定資産税の額は、「課税標準額(固定資産課税台帳に登録された不動産の評価額)×標準税率(1.4%)」で求められます。

固定資産税の支払い期日は自治体によって変わりますが、4月以降、年4回に分けて支払う必要があり、金銭的負担が増えるのはデメリットといえるでしょう。

管理組合に関わる負担

マンションには、建物の維持管理や住民トラブルを防ぐ目的で、管理組合が設けられています。管理組合には、所有者は全員加わることになり、持ち回りなどで役員に任命されることもあります。

仕事や家事・育児などに管理組合の業務が加わることで、負担が増えることは考慮に入れておいたほうがいいでしょう。

■中古マンション購入のメリットとデメリットまとめ

賃貸のメリット3つ

賃貸のメリット・デメリットは、中古マンション購入でのメリット・デメリットと逆のことがいえます。

具体的に賃貸には、下記のようなメリットがあります。

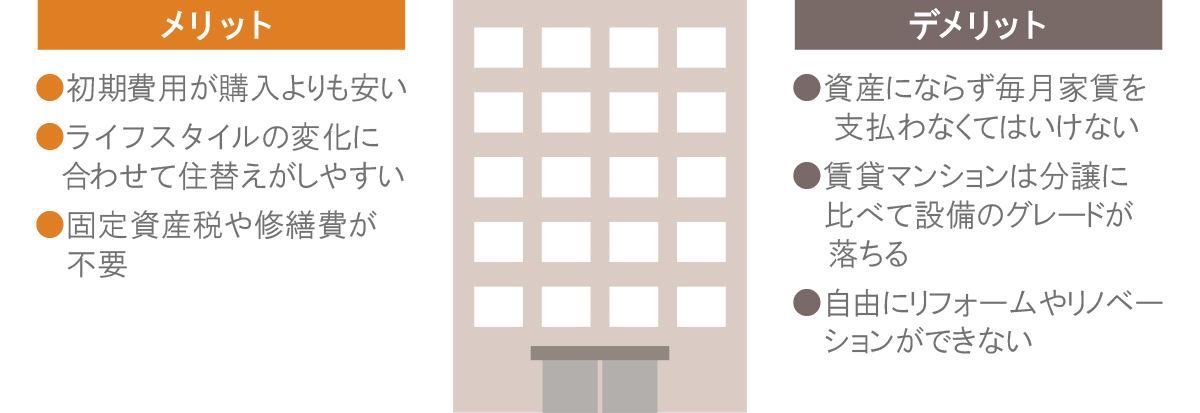

- 初期費用が購入よりも安い

- ライフスタイルの変化に合わせて住替えがしやすい

- 固定資産税や修繕費が不要

初期費用が購入よりも安い

賃貸の場合、入居にかかる初期費用は1ヵ月分の家賃と礼金、敷金、保証委託料、仲介手数料、火災保険料など、家賃の4、5ヵ月分です。加えて引越し代も必要になります。購入の場合は、頭金を用意したり、リフォームをおこなった場合はリフォーム代金を用意したりすることを考えれば、賃貸物件での初期費用は、中古マンション購入に比べてはるかに安いといえます。

ライフスタイルの変化に合わせて住替えがしやすい

賃貸住宅は、簡単に住替えできる点がメリットです。住まなくなる部屋の売却などを考える必要もなく、ライフスタイルの変化に合わせてスムーズに住替えができます。

例えば、転勤や子供の進学に合わせて職場や学校に近い地域に引っ越すこともできますし、子供が独立するまでは少し広めのファミリータイプに住み、独立後は2人暮らしに最適な2LDKへ引っ越すといった住替えも簡単です。

固定資産税や修繕費が不要

賃貸マンションは所有する不動産ではないため、固定資産税や修繕積立金を支払う必要はありません。このような、中古マンションの購入で必要な金銭的負担がないことは大きなメリットです。

さらに、地震などの自然災害でマンションが損壊したり、設備が故障したりしても、修繕費を自分で支払う必要はありません。

賃貸のデメリット3つ

賃貸のデメリットについても、中古マンションの購入と逆のことがいえます。

具体的に賃貸には、下記のようなデメリットがあります。

- 資産にならず、毎月家賃を支払わなくてはいけない

- 賃貸マンションは分譲に比べて設備のグレードが落ちる

- 自由にリフォームやリノベーションができない

資産にならず、毎月家賃を支払わなくてはいけない

賃貸マンションに住む限り、毎月家賃は発生しますが、どれだけ家賃を払い続けても、物件が自分の物になることはありません。仕事をしていて毎月収入があるうちはいいのですが、仕事をリタイアして年金生活になると、毎月の家賃が家計の負担になる可能性もあります。

賃貸マンションは分譲に比べて設備のグレードが落ちる

賃貸マンションは、月々のローンの支払いが同程度の分譲マンションに比べれば、広さや設備のグレードが落ちる傾向があります。生活する上ではもちろん支障はありませんが、より快適さを重視したい人にとっては、デメリットといえるかもしれません。

自由にリフォームやリノベーションができない

購入した中古マンションとは違い、賃貸マンションは自分の所有物ではありません。そのため、あらかじめリノベーションが可能とされている物件以外は、勝手にリフォームやリノベーションをして、自分好みにカスタマイズすることはできません。

自分の好きな間取りや設備に変えたいと考えている人は、賃貸ではなく中古マンションの購入を考えたほうがいいでしょう。

■中古マンション賃貸のメリット・デメリットまとめ

中古マンション購入と賃貸のコスト比較

初期費用の額を比較してみると、中古マンション購入よりも賃貸のほうが安いのは確かですが、長く住み続けることを考えると、また別の結果が見えてきます。長期的に住むことを前提として、中古マンションの購入と賃貸、それぞれでかかるコストを比較してみましょう。

中古マンションの購入にかかる費用

中古マンションを購入し、35年間住むという前提で費用を考えてみましょう。購入時は、物件価格に加えて6~10%程度の諸費用がかかります。また、購入後は、毎月利息を含めたローンの返済と管理費、修繕積立金の支払いがあり、固定資産税も支払います。

仮に、東京都市部で3LDK、築15年の3,000万円の中古マンションを購入し、最も長い35年ローンで返済すると、おおよその金額は下記のようになります。

- 住宅ローン返済:3,800万円(金利1.4%の元利均等返済)

- 購入時諸費用:300万円(物件価格の10%)

- 管理費、修繕積立金:1,260万円(月3万円×35年)

- 火災保険料:35万円(年1万円×35年)

- 固定資産税:490万円(年14万円×35年) ※実際には税額は変動します。

合計:5,885万円

賃貸にかかる費用

賃貸の場合、入居時にかかる費用は、敷金、礼金、仲介手数料、火災保険料、引越し費用といったもので、家賃次第ではありますが、高くても100万~150万円程度に収まります。入居後は、毎月の家賃と2年ごとに更新料を支払うことになります。

仮に、東京都市部の3LDKで平均的な家賃の月15万円で35年間住み続けるとした場合、おおよその金額は下記のようになります。

- 敷金:30万円(家賃2ヵ月分)

- 礼金:30万円(家賃2ヵ月分)

- 家賃:6,300万円(月15万円×35年)

- 仲介手数料:15万円(家賃1ヵ月分)

- 火災保険料:35万円(年1万円×35年)

- 更新料:255万円(2年に1回、家賃1ヵ月分)

- 引越し費用:20万円(初回のみ)

合計:6,685万円

購入と賃貸のメリット・デメリットを知り、自分に合った選択を

中古マンションの購入と賃貸にはそれぞれメリット・デメリットがありますが、どちらが優れているというものではありません。ライフステージに合わせて身軽に住まいを移りたい人には賃貸が向いていますし、老後の安心も含めて、自分の家という資産が欲しい人には中古マンションの購入をおすすめします。

コスト面も考慮しながら、自分のライフスタイルに合わせて検討してみてください。

監修者:髙野友樹

株式会社 髙野不動産コンサルティング代表取締役。公認不動産コンサルティングマスター、宅地建物取引士。不動産会社にて仲介、収益物件管理に携わった後、国内不動産ファンドにてAM事業部マネージャーとして勤務。2014年、株式会社髙野不動産コンサルティングを創業。